Vytauto Didžiojo universitetas

Informatikos

fakultetas

Janina Prokopčikaitė

Prognozavimo ir diagnozavimo sistemos, naudojant laiko eilutes,

sudarymas, realizavimas interneto aplinkoje, bei tyrimas

Informatikos

magistro darbas

Verslo

informatika

Vadovas:

. prof. habil. dr. Jonas Mockus

Apginta:

…………………………….

(data, fakulteto dekano parašas)

KAUNAS

2003

Turinys

2. LAIKO EILUČIŲ MODELIŲ APŽVALGA, ARMA IR AR-ABS MODELIŲ TEORINIS TYRIMAS

2.1 Laiko eilučių auto regresiniai modeliai

2.2 Auto

regresinis slenkančio vidurkio

modelis

2.3 ARMA modelio

modifikacijos

2.4 Auto

regresinis mažiausių absoliutinių nukrypimų modelis

2.5 Tiesinis

programavimas absoliutinių didumų

metode

2.6 AR-ABS

ir ARMA modelių teorinis palyginimas

2.7 Auto

regresijos pritaikymas klasifikavimo uždaviniuose

3.1 Standartinių

elementų bei išorinių programų naudojimas

4. MODELIŲ EKSPERIMENTINIS TYRIMAS

4.2 AR-ABS modelio tyrimo metodika

4.4 Optimalus duomenų atsiminimo kiekis

4.5 Koeficientų

a įtaka prognozuojamai reikšmei

4.7 Išorinių faktorių įvertinimas

4.8 AR-

ABS, ARMA ir RW modelių palyginimas

4.9 Prognozavimas

eilę žingsnio į priekį

ARMA ir AR-ABS modeliais

4.10 Klasifikavimo

uždavinių sprendimas AR-ABS modeliu

SUTRUMPINIMŲ SĄRAŠAS

ARMA - Auto regresive moving average

AR-ABS - Auto regresive absolute values

ARFIMA - Auto regresive fractionaly integrated moving average

LP - linear programing

RW – Random Walk

TP - tiesinis programavimas

BL -

bilinear

ANN

-artificial neural network

ARIMA - AutoRegressive Integrated Moving-Average

ARFIMA - Auto Regresive Fractionaly Integrated Moving-Average

REFERATAS

Šiame

darbe realizuotas AR-ABS - mažiausių

absoliučių nukrypimų algoritmas. Tai laiko

eilučių klasei priklausančio auto regresijos modelio

modifikacija. AR-ABS modelis,

bei grafinė vartotojo sąsaja realizuota pasinaudojant Java

programavimo kalba. AR-ABS

algoritme pritaikomas tiesinis programavimas, naudojamas Michel Berkelar sudarytas tiesinio programavimo simplekso algoritmas.

Įvesta galimybė prognozuoti

įvertinat išorinių faktorių

įtaką, taip pat

prognozuoti eilę laiko

momentų į priekį.

AR-ABS modelio realizacija

be prognozavimo uždavinių

pritaikyta ir klasifikavimo – diagnozavimo uždavinių sprendimui.

Pasinaudojus

darbo metu sukurta

AR-ABS modelio realizacija

atliktas išsamus modelio

tyrimas: išanalizuota a

koeficientų įtaka prognozei,

išorinių faktorių įvertinimo

įtaka modelio daromai

paklaidai, optimalaus atimenamų į

praeitį laiko momentų

kiekiui ir t.t. Tyrimui

naudoti užsakymų priėmimo

telefonu centro „Call Center“ duomenys

(skambučių kiekis eilę dienų) ir

finansiniai AT&T kompanijos

akcijų kurso

kitimo duomenys.

Atliktas

teorinis auto regresinio slenkančio

vidurkio modelio ir

AR- ABS modelių palyginimas. Eksperimentiniam

modelių palyginimui ARMA

metodui duomenys buvo

surinkti pasinaudojant prof. J. Mockaus realizuotu ARMA modeliu.

Modelių daromų paklaidų

palyginimui be „Call

Center“ ir AT&T

kompanijos duomenų buvo

naudojami ir kiti

akcijų kurso bei

valiutų kurso kitimo duomenys.

Įvertinant

galimybę klasifikuoti AR- ABS

modelio pagalba buvo

naudoti skaitmenų ir

skyrybos simbolių atpažinimui

skirti duomenys.

AR- ABS modelis

žymiai geriau prognozuoja

finansinius duomenis, geriau

prognozuoja ir dideliais

svyravimais pasižyminčius nefinansinius duomenis, kas rodo

jog AR – ABS modelis ne taip jautriai kaip ARMA

reaguoja į stiprius

duomenų pokyčius.

Norint modelio pagalba spręsti didelius klasifikavimo uždavinius, simplekso algoritmą naudojamą, tiesinio programavimo uždaviniui spręsti, reiktų pakeisti kitu tiesinio programavimo metodu.

SUMMARY

In this work AR-ABS -the program for least absolute values of residuals model

was created. That's a modification of auto regressive moving average model that belongs to

the family of

time series models. AR-ABS

algorithm and graphical user

interface was created using

Java programming language.

In the AR-ABS model a linear

programming is applied, I

use Michel Berkelar

linear programming solver

constructed under simplex

algorithm. In program

there is a possibility to

predict involving external

factors, also possibility

to predict more

than one day

to the future. Program

is adjusted not

only to predict,

but also to solve

classification or diagnostic

problems.

After the program

was created, exhaustive inquiry

of AR-ABS model was done: analyzed influence of a multipliers

to prognosis, influence of external factors to average error of

the models, to optimal memorized

data quantity and

so on. The research was

done using Call

Center an AT&T company data.

There was

accomplished theoretical

and experimental comparison of

AR- ABS and ARMA

models, using Call

Center , AT&T company and other

financial data. Results of ARMA model were gathered using prof. J. Mockus realization of ARMA model.

Data intended to recognize numbers and punctuation

symbols was used

to investigate possibility

of using AR- ABS

model to solve classification problems and to compare

AR-ABS models results

with artificial neural

networks results.

After all,

I can say, that

AR- ABS model much

better predicts financial data (the

average residual of AR- ABS model prognosis is about 10

times less than ARMA) also

predicts better non

financial data with

strong fluctuation (the average

residual of AR- ABS model prognosis is 2 times less

than ARMA). So AR-ABS

model is less

sensitive than ARMA

to strong fluctuation

in data.

In order

to apply AR-ABS

model to bigger

classification - diagnostic

problems while using

Simplex algorithm to

resolve linear programming problem should

be used another linear

programming method instead.

1 ĮVADAS

Kone kiekviename

žingsnyje, mes bandome

bent kažkiek numatyti

į ateitį, spėti

ar prognozuoti kaip

keisis aplinka. Jei

senovėje dažniausiai buvo bandoma

nuspėti orus, tai

šiais laikais orai,

o tiksliau meteorologija yra tik viena

iš daugelio sričių,

kur naudojamas prognozavimas. Dar viena labai

svarbi sritis, kur

naudojamas prognozavimas - seismologija. Be gamtos reiškinių

prognozavimo šiais laikais

svarbi prognozavimo naudojimo

sritis - ekonomika. Akcijų

kurso, valiutų kurso

ir kitų finansinių rodiklių

prognozavimas reikalingas daugelio

investavimo klausimų sprendimui. Darbo tvarkaraščių sudaryme,

gamybos planavime prognozavimas taip pat vaidina

svarbų vaidmenį, kadangi

tikslus produkcijos poreikio

numatymas yra svarbus

optimalus gamybos plano sudarymo faktorius.

Šiais

laikais, mokslui pažengus toli į

priekį, prognozavimo bei diagnostikos

funkcijas atlieka kompiuteriai, o tiksliau

įvairiais matematiniais skaičiavimais pagrįsti algoritmai ir metodai

naudojantys per eilę metų

surinktus duomenis apie aplinką,

tuo iš esmės prognozavimas

ir skiriasi nuo spėjimo, kur

ateities numatymas remiasi

tik intuicija ir subjektyviais samprotavimais ar subjektyviais reiškinių susiejimais.

Siekiant

kuo didesnio prognozavimo

tikslumo kuriami nauji

metodai, modifikuojami jau

sukurtieji ar pritaikomi tiesioginės paskirties prognozavimui neturėję metodai pvz.:

ekspertinės sistemos. Ir atvirkščiai

prognozavimui naudoti metodai

pritaikomi klasifikavimo -

diagnozavimo uždaviniams spręsti

pvz.: medicinoje, nustatant

paciento priklausymą vienai

ar kitai rizikos

grupei.

Laiko eilučių

modeliai yra vieni tinkamiausių prognozavimo

uždaviniams spręsti. Vienas

seniausių yra auto regresinis slenkančio

vidurkio modelis ARMA. Iš šio

modelio išsirutuliojo visa

eilė daugiau ar mažiau ištirtų

modifikacijų.

AR-ABS - mažiausių absoliučių nukrypimų

modelis yra viena šio modelio, modifikacijų, tiksliau tai AR

modelis, kur vietoj

mažiausių kvadratų metodo

paklaidų minimizavimui naudojamas

paklaidų absoliutiniais didumais

minimizavimas. Todėl šiame darbe

bus skiriamas didelis

dėmesys AR-ABS ir

ARMA modelių teoriniam,

eksperimentiniam palyginimui,

taip pat ir AR-ABS modelio tinkamumo

klasifikavimo uždaviniams spręsti

nustatymui.

2

LAIKO EILUČIŲ

MODELIŲ APŽVALGA, ARMA IR AR-ABS MODELIŲ

TEORINIS TYRIMAS

2.1 Laiko eilučių auto regresiniai modeliai

Laiko eilučių

modelius yra įprasta

taikyti prognozavimo uždaviniuose. Ekonominių ir financinių

laiko eilutčių modeliavimas ARMA modelio pagalba pastaraisiais metais

patraukė daugelio mokslininkų dėmesį (Diebold and

Rude- Busch, 1989; Cheung,

1993; Yin-Wong and

Lai., 1993; Cheung

and Lai, 1993; Koop

et al., 1994;

Mockus and Soo_,

1995). Įvertinant ARMA

modelio parametrus buvo

naudojami trys požiūriai:

·

maksimalios

tikimybės (Sowel, 1992);

·

approksimuotos

maksimalios tikimybės (Li and

McLeod, 1986; Fox and Taqqu, 1986;

Hosking, 1981; Hosking, 1984),

dviejų žingsnių

procedūros two-step

procedures (Geweke and Porter-Hudak, 1983; Janacek, 1982).

[3;6]

Visais atvejais

buvo taikomi lokalaus optimizavimo metodai. Tokiu būdu

rezultatai priklauso nuo

pradinių įverčių, kas reiškia

jog galiniame etape

nebūtinai globalus maksimumas

ar minimumas bus

rastas.

Globali

optimizacija daugeliu atvejų

yra sudėtingas uždavinys.

To priežastis - labai

painūs, daugia-modaliai optimizavimo uždaviniai. Yra

gerai žinoma jog polinominės eilės

suskaičiuojamų relių funkcijų

optimizavimas negali būti

atliktas per polinominį laiką,

nebent P = NP. Praktiškai tai

reiškia, kad reikalingas eksponentinės eilės

algoritmas, norint gauti

sprendinį ε- tikslumu. Operacijų

kiekis eksponentiniuose algoritmuose auga eksponentiškai su

sprendinio tikslumu m

ir optimizavimo uždavinio dydžiu n. Tikslumas m

reiškia jog ε mažiau arba lygu 2laipsniu -m, o

dydis n reiškia

jog optimizuojama funkcija

f(x), kur x=(x1,…..,xn). [3;6]

Populiarus požiūris įvertinant

ARMA modelio parametrus

yra mažiausių kvadratų

metodas. Tuo tarpu

absoliutinių nukrypimų metodas

yra mažai žinomas.

Žinios apsiribojo idėja

mažiausius kvadratinius nuokrypius pakeisti nuokrypiais absoliutiniu didumu. Pagrindą

padėjo Charnes, Cooper ir

Ferguson dar 1955 metais

išleistame veikale apie matematinio

programavimo pritaikymą

statistikoje. Jie pirmieji pasiūlė

tiesinės regresijos modeliuose mažiausių absoliutinių nukrypimų

minimizavimą pakeisti nukrypimų

absoliutiniais didumais sumos

minimizavimu įvardindami šį

metodą - MINMAD [5]. Taip

pat jie išdėstė atitikimą

tarp MINMAD metodo ir tiesinio programavimo. Wagneris 1959 metais pasiūlė problemą

spręsti dualiuoju požiūriu. Barrodalo

ir Robertso (1973m.) efektyvus

simplekso algoritmo modifikavimas padidino galimybę

naudoti MINMAD regresiją kaip alternatyvą klasikinei regresijai [5]. Lygiagrečiai buvo plėtojamas matematinio programavimo ir statistikos panaudojimas ir kitose srityse. Ir vis tik galima teigti jog J. Mockus

vienas iš pirmųjų

pasiūlė būdą kaip

realizuoti mažiausių absoliutinių nukrypimų metodą ir

jo taikymą auto regresiniuose

laiko eilučių modeliuose, kadangi

jo idėjos ir tyrimai nesirėmė aukščiau pristatytų mokslininkų idėjomis

ir veikalais.

2.2 Auto regresinis slenkančio vidurkio modelis

Iš visos laiko eilučių

klasės algoritmų artimiausias (AR-ABS) modeliui

žinoma yra ARMA

modelis, nes būtent

šio modelio pagrindu

mažiausių kvadratų metodą

pakeitus absoliutinių dydžių

sumavimu ir sukurtas

AR- ABS modelis.

2.2.1 ARMA modelio išraiška

Formaliai ARMA modelį

galima aprašyti tokiomis

formulėmis:

![]()

Tarkim turime užsakymų priėmimo telefonu centro,

priimančio prekių užsakymus telefonu duomenis:

wt -

prognozuojamas skambučių kiekis rytdienai;

wt-1 - šios

dienos skambučių kiekis;

p -

dienų kiekis - kiek atsimenam

į praeitį;

-

![]() atsitiktinė paklaida

rytoj;

atsitiktinė paklaida

rytoj;

-

ai,

bi

įtakos koeficientai;

wt

ARMA

modelyje prognozuojamos reikšmės

gavimą galima būtų padalinti

į trijų dalių sumą: tam tikro kiekio p prieš tai buvusių reikšmių wt-i padaugintų iš

optimizavimo metu rastų

koeficientų ai sumos

vadinamos auto regresijos dalimi,

metodo duodamų et-i paklaidų

sandaugos su atitinkamais

koeficientais bi sumos

vadinamos slenkančio vidurkio

dalimi ir e t nežinomų

aplinkos veiksnių dar

vadinamų baltuoju triukšmu. Susidaro įspūdis jog gauti prognozę yra

visai paprasta, tereikia turėti duomenų seką t.y. laiko eilutę, tačiau čia

svarbu pabrėžti jog prognozės tikslumas labai priklausys nuo a ir b

koeficientų arba metodo,

kurio pagalba jie bus

rasti. Žinoma nereikia pamiršti jog svarbi ir pati laiko eilutė ar tai

prognozuojami duomenys, ar tiesiog

atsitiktinių skaičių seka, kuomet

joks metodas patenkinamai nesuprognozuos koks bus

sekantis atsitiktinai suprognozuotas skaičius.

![]()

2.2.2 Nuokrypių išraiškos ARMA modelyje

Paklaida arba kitaip nuokrypiai išreiškiami

sekančiomis lygybėmis :

![]()

![]()

…………………………………….

![]()

Duodamas modelio

nuokrypis kiekvienu laiko momentu -

tai skirtumas tarp w reikšmės tam tikru momentu ir

apskaičiuotos w’ reikšmės pagal praeities duomenis

iki to momento pagal formulę

(2.1) neatsižvelgiant į baltąjį

triukšmą.

Tuomet yra

minimizuojama kvadratinių

nuokrypių suma:

Logaritmas naudojamas

siekiant sumažinti nuokrypius.

Toliau optimizavimo uždavinys

suvedamas į tiesinių

lygčių sistemos sprendimą.

2.2.3 Paklaidos minimizavimas ARMA modelyje

ARMA metodo paklaidos minimizavimo algoritmas yra gana

paprastas. Pažymėkime, kad yt yra

kažkokia y reikšmė laiko momentu t. Pažymėkime,

kad a = (a1,……,ap)

yra auto regresijos AR parametrų

vektorius, o b = (b1,……,bq)

- slenkančio vidurkio

parametrų MA vektorius:

(2.5)

(2.5)

Tuomet nuokrypis arba paklaida bus:

(2.6)

(2.6)

Pastarąją

lygybę galima užrašyti sekančiai:

. (2.7)

. (2.7)

Kur B ir

A išraiškos apibrėžiamos tokiomis lygybėmis:

, (2.8)

, (2.8)

. (2.9)

. (2.9)

2.2.4 Auto regresijos AR parametrų optimizavimas

Pažymėjus:

(2.10)

(2.10)

Iš (2.7) ir (2.10) išraiškų

kad minimumo sąlyga

yra:

(2.11)

(2.11)

arba

(2.12)

(2.12)

A(i,j)

ir B(j) galima išreikšti sekančiomis

lygybėmis:

![]() (2.13)

(2.13)

ir

![]() (2.14)

(2.14)

Esant fiksuotiems parametrams b, (2.10)

išraiškos minimumas apibrėžiamas

tiesinių lygčių sistema:

![]() (2.15)

(2.15)

A –1 - matrica

atvirkštinė matricai A =(A(i,j), i, j =1,….p), kurios A(i,j) elementai

apskaičiuojami pagal (2.13) išraišką,

B

=(B(j), j =1,….p), vektorius kurio komponentai B(j) apskaičiuojami

pagal (2.14) išraišką.

Tokiu

būdu apibrėžiamas parametras a(b) =(ai(b), i =1,….p), kuris esant fiksuotiems

parametrams b, minimizuoja (2.11)

formulėje pateiktą sumą.

2.2.5 Slenkančio vidurkio MA parametrų optimizavimas

Kvadratu pakeltų

paklaidų suma iš (2.11)

formulės yra netiesinė b parametrų funkcija. Tokiu

atveju reikia taikyti globalios optimizacijos algoritmus.

Pažymėkime, kad:

![]() (2.16)

(2.16)

Čia x = b ir S(a,b) yra iš (2.11)

formulės prie optimalaus parametro

a = a(b).

Pažymime, kad:

![]() (2.17)

(2.17)

2.2.6 Išorinių faktorių įvertinimas ARMA modelyje

Prognozuojamas dydis

priklausomai nuo jo

specifikos gali priklausyti

nuo eilės įvairių

faktorių, pvz. įvairūs pardavimo apimčių rodikliai gali priklausyti

nuo šventinių laikotarpių, vykstančių renginių, reklaminių

akcijų, varžybų ar

net oro temperatūros. Visi šie faktoriai gali būti

žinomi iš anksto ir

prognozuojant rytdienos skambučių kiekį

galime remtis ne tik praeityje

priimtų skambučių kiekiu, bet

ir žinomais išoriniais faktoriais.

Pažymėkime prognozuojamą objektą, šiuo atveju skambučių kiekį įtakojančių faktorių

reikšmes vektoriumi h(t) = (h1(t), h2(t), …,hM(t)), o

prognozuojamą reikšmę (skambučių kiekį) v(t). Kai

kurių išorinių faktorių

poveikis prognozuojamai reikšmei

gali būti su vėlinimu.

Modeliavimui atmesim

slenkančio vidurkio dalį

ir tarsime jog išorinių faktorių vektorius yra

dvimatis, tuomet prognozę

laiko momentui t galima išreikšti sekančia

lygybe:

(2.18)

(2.18)

Kintamasis

d apibrėžia vėlinimą.

Prie fiksuoto parametro

d minimizuojama kvadratinių

nuokrypių suma, o

po to parenkamas optimalus vėlinimas

d. Kvadratinių nuokrypių

sumos minimumas (funkcija nuo a parametrų) yra

apibrėžiamas tiesinių lygčių

sistema:

(2.19)

(2.19)

(2.20)

(2.20)

Koeficientai

a yra randami iš dalinių

išvestinių prilygintų nuliui

lygčių sistemos. Tenka

spręsti 2p tiesinių lygčių su 2p

kintamųjų a1i, a2i, i =

1,..,p. Tokiu būdu gaunami a1i(d), a2i(d), ir 1,…,p

esant duotam d.

Kiekvieno išorinio

faktoriaus vėlinimas dažnai

nėra būtinas. ARMA

modelio išraiška kartu

su išoriniais faktoriai,

bet tik atmetus

d dalį išreiškiama

sekančia lygybe:

(2.21)

(2.21)

Kuomet turime daugiau nei du faktorių,

pvz.: M išorinių

faktorių (2.21) lygybę galima užrašyti bendresne forma, kur visi praeities duomenys yra traktuojami kaip išoriniai faktoriai:

(2.22)

(2.22)

Tokia ARMA

modelio išraiška su

išorinių faktorių įvertinimu

gali būti pritaikyta,

ne tik prognozavimo, bet

ir diagnozavimo- klasifikavimo uždaviniams

spręsti. Plačiau išorinių

faktorių įvertinimo panaudojimas diagnozavime bus pateiktas

atskirame skyriuje.

2.3 ARMA modelio modifikacijos

AR-ABS tai tikrai ne pirmoji ARMA modelio modifikacija, plačiai žinomos ARIMA, ARFIMA modifikacijos.

Galima teigti jog ARMA modelį išpopuliarino Box ir Jenkins. Nors AR ir MA modeliai buvo žinomi ir naudojami gan senai Box ir Jenkins pateikė sistematinį požiūrį kaip apjungti AR ir MA modelius į vieną, taip pat suformulavo modifikaciją ARIMA [10].

ARMA, ANN, ir BL (bilinear) modeliai analizuoja

stacionarias laiko eilutes.

Modelio stacionarumas tai

realybės supaprastinimas. Gerai

žinomas nestacionarumo šaltinis

yra tiesinė komponentė

- trendas. Kadangi tiesinės

funkcijos išvestinė yra

konstanta, tad trendas

eliminuojamas diferencijuojant.

Šis metodas taikomas ARIMA

bei ARFIMA modeliuose.

ARIMA (AutoRegressive Integrated Moving-Average) - auto regresyvus integruoto

slenkančio vidurkio modelis,

kartais dar vadinamas Box-Jenkins modeliu. ARIMA modelis prognozuoja dydį pagal laiko eilutės tiesinę kombinaciją

su jos praeities dydžiais,

praeities paklaidomis ir dabarties

bei praeities kitų laiko eilučių įverčiais. Kuomet ARIMA modelis

apima kitas laiko

eilutes kaip įėjimo

duomenis, toks modelis

vadinamas ARIMAX. Tokį modelį

Pankratz (1991) apibūdina kaip dinaminės regresijos modelį [10].

ARFIMA (Auto Regresive

Fractionaly Integrated Moving-Average) modelis apima ARIMA

modelį, t.y. pastarasis modelis

yra atskiras ARFIMA

modelis kuomet d- yra

sveikas teigiamas skaičius (d- diferencialo eilės

numeris), kuomet d=0 turime

ARMA modelį. Dažnai

empirinis modeliavimas apima identifikavimą, įvertinimą

ir testavimą. ARIMA modeliavimo identifikaciniame

lygyje apibrėžiama sveikoji diferencialo eilės dalis

d, auto regresijos ir slenkančio

vidurkio eilės p

ir q. ARFIMA modelyje galima

įvertinti d parametrą ir

apskaičiuoti patikimumo intervalą

[9].

Nepaisant to,

jog ARIMA modelis gerai

pašalina trendą nestacionariuose laiko eilutėse taip

būna tik tuomet

kai parametrai nesikeičia

laike arba keičiasi

lėtai.

Bendrai paėmus

visiems ARMA modeliams ir jų

modifikacijoms kai kurie

autoriai rekomenduoja naudoti

bent 50 momentų laiko

eilutes [9].

2.4 Auto regresinis mažiausių absoliutinių nukrypimų modelis

Kadangi mažiausių kvadratų metodas yra labai

jautrus dideliems nukrypimams

duomenyse pvz.:

minimizuojant kvadratinius nuokrypius

didelis nuokrypis toks

kaip 100 turi tokią

pat įtaką kaip

ir dešimt tūkstančių mažų lygių vienetui nuokrypių. Todėl kilo

idėja mažiausių kvadratinių

nuokrypių minimizavimą pakeisti

nuokrypių absoliutiniais didumais

minimizavimu [3; 6].

2.4.1 AR-ABS modelio išraiška

Pasinaudotojus (2.1),

(2.2) lygybėmis ir

eliminavus slenkančio vidurkio

dalį AR - ABS modelis

apibrėžiamas taip:

Parametrai apibrėžiami

analogiškai kaip ir ARMA

modelyje:

wt - prognozuojamas skambučių kiekis

rytdienai;

wt-1 - šios

dienos skambučių kiekis;

p -

dienų kiekis - kiek atsimenam

į praeitį;

-

![]() atsitiktinė paklaida

rytoj;

atsitiktinė paklaida

rytoj;

-

ai,

bi

įtakos koeficientai;

Prognozuojamas

dydis priklauso nuo prieš tai buvusių

reikšmių ir tam

tikro aplinkos poveikio,

kuris apibrėžiamas kaip atsitiktinė skaičių seka, pasiskirsčiusi pagal Gauso dėsnį.

Trumpai tariant tai

yra AR modelis

ir tik a koeficientų radimui

čia bus taikomas ne mažiausių kvadratų, o absoliutinių didumų metodas.

2.4.2 Nuokrypių išraiška AR-ABS modelyje

Pasinaudojus (2.23)

formule nuokrypius galima išreikšti sekančiomis lygybėmis:

![]()

![]()

………………………………

![]()

Paklaida et lygi prognozuojamos reikšmės

ir iki jos turimų

reikšmių sandaugos su

koeficientais a skirtumu. Ir be abejo minimizuodami paklaidą et , gausime

tokius koeficientus a,

su kuriais paklaida bus minimali.

Sekantis žingsnis

yra

funkcijos minimizavimas. Šis absoliutinių

nuokrypių sumos minimizavimas atskleidžia AR-ABS

pavadinimo prasmę.

2.4.3 Paklaidos minimizavimas AR-ABS modelyje

Funkcijos f(x) minimizavimui taikomas tiesinis programavimas. Tiesinė tikslo funkcija

išreiškiama formule:

Tiesinės tikslo funkcijos

sprendinio leistinoji sritis

sudaroma iš sekančių ribojimų -

nelygybių:

![]()

![]()

![]()

AR-ABS modelyje įvedama dar viena

modifikacija, kiekvieną koeficientą

a sudaro dviejų komponenčių

vektoriai (2.29). Ši

modifikacija savo ruožtu

sumažina modelio jautrumą

dideliems nuokrypiams [3; 6.3].

Tiesinio

programavimo užduoties sprendimui

galima taikyti visą

eilę tiesinio programavimo algoritmų: simplekso, elipsoidų metodą, Karmarkar'o algoritmą

(vidinio taško metodas) kurių privalumai ir trūkumai bus aptarti atskirame

poskyryje.

2.4.4 Išorinių faktorių įvertinimas

Prognozuojamas dydis

priklausomai nuo jo

specifikos gali priklausyti

nuo eilės įvairių

faktorių, pvz. įvairūs pardavimo apimčių rodikliai gali priklausyti

nuo šventinių laikotarpių, vykstančių renginių, reklaminių

akcijų, varžybų ar

net oro temperatūros. Tarkime

prognozuojamą objektą, šiuo

atveju skambučių kiekį

įtakoja M faktorių, tuomet

AR-ABS modelį anksčiau apibrėžtą

(2.5) formule galima

modifikuoti, kiekvieną a koeficientą ir w reikšmę

sudarys M komponenčių vektorius:

Tai yra

bendresnis AR-ABS modelis, jį

galima taikyti ir

prognozavimui neįvertinant išorinių

faktorių priimant, kad

M=1. Siekiant supaprastint programinę tokios formulės

realizaciją ją galima

perrašyti taip:

Formulėse (2.30) ir (2.31) atitikmenys:

![]()

2.5 Tiesinis programavimas absoliutinių didumų metode

Algoritmo tiesinio programavimo uždaviniams

spręsti išradėjas ir šios

mokslo srities krikštatėvis G. Danzig teigia, kad

„Tiesinį programavimą galima

vertinti kaip revoliucinį

išradimą , įgalinantį žmoniją

praktinėse sudėtingose situacijose

nusibrėžti aiškius tikslus ir

detaliai pagrįsti geriausius

žingsnius tiems tikslams

pasiekti“ [1; 162 p.].

Moksliškai tiesinis

programavimas apibrėžiamas kaip

optimizavimo uždavinių su

tiesine tikslo funkcija

ir tiesinėmis lygybėmis

bei nelygybėmis apibrėžta

leistinąja sritimi sprendimas.

Bendruoju

atveju , tiesinio programavimo uždavinys matriciniais

žymėjimais gali būti

užrašytas taip:

minCX,

AX = B,

A’X ³ B’ (2.33)

x1 ³ 0,….,xr ³ 0,

Kur

kintamasis X yra n-matis vektorius,

A matrica su išmatavimais l x n, A’ matrica

su išmatavimais (m-l) x n, B ir B’ sudaro

m- matį vektorių. Vektoriaus

X pirmosios r komponenčių turi būti neneigiamos, o kitų X komponenčių

ženklas gali būti

bet koks. Aukščiau pateikta

tiesinio programavimo uždavinio bendroji forma, tačiau

atskirais atvejai gali

būti parankiau naudoti

standartinę arba kanoninę

uždavinio formas.

Standartinė TP uždavinio forma:

min CX,

AX = B, X ³ 0. (2.34)

Kanoninė TP

uždavinio forma:

min CX,

AX ³ B, X ³ 0. (2.35)

Visos trys

tiesinio programavimo formos

yra visiškai ekvivalentiškos ir bet kurį

TP uždavinį galima

užrašyti tiek bendrąja,

tiek standartine, tiek

kanonine formomis.

Tiesinio programavimo uždaviniai pasižymi tuo

jog tikslo funkcija

yra tolydi ir

esant apibrėžtai leistinajai sričiai minimumo taškas

visada egzistuoja. Jei

leistinoji sritis neapibrėžta , galima parinkti tokius

tikslo funkcijos koeficientus, kad tikslo funkcijos

reikšmės leistinoje srityje

neapibrėžtai mažėtų. Toks

atvejis vadinamas neapibrėžtu tiesinio programavimo uždaviniu.

Tiesinio

programavimo uždaviniams spręsti naudojama eilė algoritmų.

Vienas iš anksčiausiai pradėtų naudoti

ir geriausiai ištirtų yra Simplekso algoritmas.

Geometriškai tiesinio programavimo uždavinio sprendimas –

perėjimas iš vienos leistinosios srities

viršūnės į kitą

tikslo funkcijos mažėjimo

kryptimi. Perėjimas į kaimyninę

viršūnę gali būti

realizuotas atraminiu bazės

keitimu, bazė vienareikšmiškai apibrėžia

leistinąjį bazinį sprendinį.

Tikslo funkcijos reikšmės

mažėjimą užtikrinantis į bazę

įkeliamo stulpelio parinkimas

ir atraminis bazės

keitimas sudaro simplekso

algoritmo pagrindą. Tačiau

numatymas tik vieno

žingsnio į priekį

gali duoti ir

ne pačius geriausius rezultatus.

Perėjimas į kaimyninę viršūnę,

kurioje tikslo funkcijos

reikšmė minimali, gali

būti nelabai racionalu todėl,

kad naujoji viršūnė

gali būti neperspektyvi tolimesnės paieškos požiūriu,

tačiau įvertinti kelių

algoritmo žingsnių rezultatą

labai sudėtinga, žymiai paprasčiau

nustatyti, ar tikslo funkcijos

reikšmė sumažės, negu

įvertinti, kokio dydžio bus

sumažėjimas. Taip pat

svarbu pažymėti jog

tam, kad rasti

optimalų sprendinį optimizaciją būtina pradėti nuo

kokio nors leistinojo

bazinio sprendinio. Tarkime,

leistinasis bazinis sprendinys

žinomas, kadangi jį

galima rasti išsprendus

kitą panašų uždavinį.

Kadangi simplekso algoritmas

kaip potencialius sprendinius

tikrina poliedro viršūnes,

tai tikrinimų skaičius

yra baigtinis, blogiausiu atveju

sutampantis su poliedro

viršūnių skaičiumi. Jei tiesinio

programavimo uždavinys n-matėje erdvėje

su m ribojimų, tai

leistinų bazinių sprendinių (viršūnių) skaičius

ne didesnis negu

![]() . Tarkime, n = 2m , tada viršūnių skaičių

galima aproksimuoti

. Tarkime, n = 2m , tada viršūnių skaičių

galima aproksimuoti ![]() ir kai n =

100, tai viršūnių skaičius lygus

2100~ 1030 [1;4].

ir kai n =

100, tai viršūnių skaičius lygus

2100~ 1030 [1;4].

Nors augant

uždavinio dydžiui,

blogiausiu atveju uždavinio

sprendimo simplekso algoritmu laikas auga eksponentiškai, kyla

svarbus klausimas, ar

egzistuoja algoritmai, kurie

blogiausio atvejo požiūriu

paprastesni negu simplekso

algoritmas juolab, kad

daugeliui praktinių uždavinių

sprendimo laikas auga

ne greičiau negu

2m.

Elipsoidų metodas

remiasi visai kitomis idėjomis

nei simplekso algoritmas. Elipsoidų metodo žingsnių skaičius, augant uždavinio

dydžiui auga polinominių

greičiu, t.y. metodas priklauso polinominio sudėtingumo klasei. Šiuo požiūriu elipsoidų metodas žymiai pranašesnis už

eksponentinio sudėtingumo

klasei priklausantį simplekso algoritmą.

Elipsoidų algoritmas

skirtas griežtų tiesinių

nelygybių sistemoms spręsti.

Tegul nagrinėjama nelygybių

sistema pažymima AX < B. Inicializavimo žingsnyje sukuriamas pradinis

elipsoidas X0 , kuris apima nelygybių

sistemos sprendinių aibę

T arba jos

dalį (jei aibė neapibrėžta), k-

tajame algoritmo žingsnyje

tikrinama, ar hiperboloido Xk-1 centras vk patenkina nelygybių

sistemą. Jei taip,

tai uždavinys išspręstas.

Jei ne, nustatoma

nelygybė, kuri yra

nepatenkinama:

![]() .

.

Per elipsoido centrą

pravesta hiperplokštuma lygiagreti

hiperplokštumai ![]() dalija hiperelipsoidą pusiau ir T priklauso

hiperelipsoido pusei, kuri

patenkina nelygybę

dalija hiperelipsoidą pusiau ir T priklauso

hiperelipsoido pusei, kuri

patenkina nelygybę ![]() Nesunku sukonstruoti hiperelipsoidą,

kuris apima padalinto

hiperelipsoido pusę ir

kurio hipertūris ženkliai mažesnis

už padalinto hiperelipsoido tūrį.

Remiantis šia savybe

sudaromas hiperelipsoidas Xk . k := k+1 žingsnis

kartojamas ir po baigtinio

žingsnių skaičiaus bus gautas

nelygybių sistemos sprendinys,

tačiau svarbu pažymėti

jog algoritmui būtina

papildoma sustojimo sąlyga [1; 4.].

Nesunku sukonstruoti hiperelipsoidą,

kuris apima padalinto

hiperelipsoido pusę ir

kurio hipertūris ženkliai mažesnis

už padalinto hiperelipsoido tūrį.

Remiantis šia savybe

sudaromas hiperelipsoidas Xk . k := k+1 žingsnis

kartojamas ir po baigtinio

žingsnių skaičiaus bus gautas

nelygybių sistemos sprendinys,

tačiau svarbu pažymėti

jog algoritmui būtina

papildoma sustojimo sąlyga [1; 4.].

Nepaisant to, kad elipsoidų algoritmas blogiausio

atvejo sudėtingumo kriterijaus

požiūriu yra žymiai geresnis

už simplekso algoritmą,

jis parodė, kad sprendžiant

praktinius uždavinius jis

sunkiai konkuruoja su simplekso algoritmu. Pagrindinė priežastis

ta, kad simplekso

algoritmo žingsnis realizuojamas žymiai paprastesniais skaičiavimais negu elipsoidu

algoritmo žingsnis. Ne

ką mažiau svarbu

tai jog praktiniuose uždaviniuose

simplekso algoritmo vykdomų

žingsnių skaičius daug mažesnis

negu blogiausiu atveju,

o elipsoidų algoritmui tokia

savybė nėra būdinga.

Praėjus keliems metams po elipsoidų metodo

paskelbimo, N. Karmarkar

pasiūlė kitokią idėją,

pradėjusią naują taip

vadinamų vidinio taško

metodų kryptį.

Karmarkar'o metodo sudėtingumą

aprašančio polinomo laipsnis žemesnis

negu elipsoidų metodo sudėtingumą aprašančio polinomo laipsnis, be to

šis metodas sėkmingai

konkuravo su simplekso algoritmu sprendžiant

praktinius uždavinius [1; 4].

Karmarkar'o metodas tiesiogiai tinka

specialiam tiesinio programavimo uždavinio atvejui, kai

visų išskyrus vieną, ribojimų dešiniosios

pusės lygios nuliui. Išskirtinis

ribojimas yra x1 + x2

+ …xn = 1. Be to,

reikalaujama, kad

leistinajai sričiai priklausytų

taškas ![]() kur I - vienetinis

vektorius.

kur I - vienetinis

vektorius.

Tiesinio programavimo uždavinys vadinamas Karmarkar’o

standartiniu uždaviniu, jei

leistinoji sritis yra apibrėžta šitaip:

![]() (2.36)

(2.36)

Kur K –politopas, vadinamas standartiniu n-1 matavimo simpleksu. Jo išraiška

yra ![]() o taškas

o taškas ![]() jo centru. A-sveikųjų skaičių matrica. VÎ G, tikslo funkcijos

koeficientai C yra sveikieji

skaičiai ir tikslo funkcijos reikšmės CX neneigiamos, kai XÎ G. Keliamas

uždavinys- rasti srities

G tašką, kuriame tikslo funkcijos reikšmė lygi

nuliui arba nustatyti, kad toks

taškas neegzistuoja.

jo centru. A-sveikųjų skaičių matrica. VÎ G, tikslo funkcijos

koeficientai C yra sveikieji

skaičiai ir tikslo funkcijos reikšmės CX neneigiamos, kai XÎ G. Keliamas

uždavinys- rasti srities

G tašką, kuriame tikslo funkcijos reikšmė lygi

nuliui arba nustatyti, kad toks

taškas neegzistuoja.

Bendrai paėmus vidinio

taško metodus jų tyrimas

ir sėkmingas taikymas

gerokai išplėtė

optimizacijos metodų taikymo

sritį, taip pat

davė impulsą ir

simplekso algoritmo tobulinimui.

2.5.1 TP uždavinių sprendimo metodo parinkimas

Iš

aukščiau aptartų tiesinio

programavimo uždavinių sprendimo

metodų reikia parinkti

tinkamą AR-ABS modelio

paklaidos absoliutiniais didumais

sumos minimizavimui. Iš

pirmo žvilgsnio norėtųsi

rinktis ne eksponentinio, bet polinominio

sudėtingumo metodą t.y.

elipsoidų arba vidinio taško

metodų klasės Kalmarkar’o

algoritmą.

Elipsoidų

metodas nors ir

yra polinominio sudėtingumo, tačiau praktinių uždavinių

sprendime nepranoksta simplekso

algoritmo, be to

sprendžiant tiesinio programavimo uždavinius elipsoidų

metodu, ribojimai aprašomi

griežtomis tiesinėmis

nelygybėmis, o mūsų

formuluojamame uždavinyje nelygybės

yra negriežtos.

Kiek

sunkiau nuspręsti dėl Karmarkr’o algoritmo kuris pasižymi

žemesniu metodo sudėtingumą

aprašančiu polinomo laipsniu.

Šio metodo trūkumas

tas jog norint spręsti

modulio ženklo problemą reiktų pateikti naują optimizavimo uždavinio, o tiksliau

apibrėžimo srities formulavimą, tokį, kad visos

ribojimų dešiniosios pusės,

išskyrus, vieną , būtų

lygios nuliui.

Sprendžiant tiesinio programavimo uždavinius

simplekso algoritmu, ribojimai

užrašomi įprastomis

nelygybėmis ir be

jokių papildomų reikalavimų

kaip tai yra

elipsoidų ar Karmarkar’o

algoritme. Atsižvelgus ir į

tai, kad praktinių uždavinių sprendimo

laikas simplekso algoritmu

auga ne greičiau

nei 2m, nuokrypių

absoliutiniais didumais sumos minimizavimui pasirinktas

simplekso algoritmas.

Išanalizavus teorinį optimizavimo uždavinio

sprendimo metodo pasirinkimą svarbu pažymėti ir

tai, jog praktinį

pasirinkimą įtakojo ribotas

optimizavimo įrankių

(programinės įrangos) pasirinkimas. Realiai pasirinkimas gal ir

nėra mažas, tačiau

tokios įrangos, ypač

galinčios spręsti didelius

optimizavimo uždavinius, svarba

praktinėje ekonomikoje

diktuoja pinigais išreikštą

kainą.

Sugrįžus

prie nuokrypių absoliutiniais didumais sumos minimizavimo uždavinio siekiant

didesnio aiškumo formules (2.26), (2,27), (2.28),

(2,29) užrašysime išskleista forma:

Tikslo funkcija-

Ribojimai-

![]()

![]()

![]() kai

kai

u – tai fiktyvus kintamieji,

kurie turi būti lygūs 0,

kad būtų patenkintos (2.27) ir (2.28) arba (2.27’)

ir (2.28’) sąlygos.

2.6 AR-ABS ir ARMA modelių teorinis palyginimas

Analizuojant formalias

šių modelių išraiškas

nesunkiai pastebėsime jog abu

šie modeliai panašūs tuo, kad

turi auto regresijos dalį. Esminis šių modelių skirtumas - nuokrypių

minimizavimui taikomas

metodas. Šių modelių

skirtumai pateikti lentelėje

Nr. 1

Lentelė Nr.1

|

ARMA |

AR-ABS |

|

|

Neturi; |

|

|

Minimizuojama nuokrypių absoliutiniais

didumais suma: |

|

Optimizavimo uždavinys susiveda į tiesinių

lygčių sistemos sprendimą; |

Optimizavimo uždavinys susiveda į nelygybių sistemos sprendimą; |

|

|

Koeficientai a sudaromi iš dviejų dėmenų: |

2.7 Auto regresijos pritaikymas klasifikavimo uždaviniuose

AR modeliai (tuo pačiu ir AR -ABS) su išorinių faktorių įvertinimu gali būti taikomi įvertinti tiesinės regresijos parametrams. Skirtumas tas jog tokiu atveju t - žymės nebe laiko momentus, bet stebimų pavyzdžių kiekį, o AR modelio parametras p – bus lygus nuliui, nes stebimi pavyzdžiai nepriklauso vienas nuo kito ( t.y. i-tasis pavyzdys nepriklauso nuo i-1, i-2 ir t.t.). Tokiu atveju pagrindinis parametras

wM(t), gali būti išreiškiamas per išorinius parametrus

(faktorius) w(t) = (wm(t), m=1,....,M-1) ir išraiška (2.30) keičiama į :

kur t = 1,…,T-1 žinomi pavyzdžiai (žinoma kokiai klasei jie priklauso), o T – pavyzdys, kurio žinome išorinių parametrų reikšmes ir pagal jas spręsime, kuriai klasei priklauso šis pavyzdys. Išraišką (2.37) galima suvesti į vienmatį atvejį:

2.7.1 Optimizavimo uždavinio sudarymas

Toliau

tokiu pat principu kaip ir aukščiau

išanalizuoto AR-ABS teorinio modelio sudaryme mūsų tikslas minimizuoti

visų nuokrypių moduliu sumą (žiūr. (2.26’), (2.27’), (2.28’), (2.11)

išraiškas). Tačiau programinėje algoritmo realizacijoje

optimizavimo uždavinio formulių

išreiškimas šiek tiek skiriasi.

Tikslo

funkcija-

Ribojimai-

Kai t kinta nuo 1 iki T-1.

Išsprendus

optimizavimo uždavinį randama M-1 a koeficientų.

2.7.2 Klasifikavimas

Klasifikavimo uždavinys skiriasi nuo prognozavimo tuo, jog čia reikės ne vieno a koeficientų rinkinio. Reikia pabrėžti jog optimizavimo uždavinys turės būti sprendžiamas ir randama tiek a koeficientų rinkinių, kiek yra klasių, pvz. Modifikuojant modelį buvo naudojami tokie duomenys:

Lentelė Nr. 2

|

! |

681 |

-84 |

-256 |

-313 |

-6 |

-99 |

-339 |

200 |

48 |

21 |

-8 |

19 |

-51 |

-12 |

|

! |

739 |

-107 |

-224 |

-291 |

-192 |

-273 |

-320 |

190 |

42 |

18 |

-10 |

0 |

-47 |

-9 |

|

! |

704 |

3 |

-316 |

-307 |

-28 |

-76 |

-361 |

206 |

45 |

16 |

-1 |

9 |

-56 |

-15 |

|

? |

436 |

-58 |

-129 |

-64 |

-58 |

-24 |

-135 |

266 |

101 |

23 |

13 |

-32 |

-85 |

-43 |

|

? |

413 |

-41 |

-128 |

-46 |

-55 |

-10 |

-132 |

258 |

90 |

41 |

6 |

-10 |

-39 |

-2 |

|

? |

413 |

-20 |

-120 |

-53 |

-62 |

-10 |

-148 |

259 |

86 |

25 |

-8 |

-9 |

-53 |

5 |

|

( |

576 |

226 |

-204 |

-80 |

-154 |

-168 |

-190 |

204 |

-8 |

9 |

-7 |

-10 |

-16 |

-27 |

|

( |

602 |

180 |

-186 |

-86 |

-164 |

-164 |

-194 |

204 |

-2 |

8 |

-6 |

-8 |

0 |

-29 |

|

( |

658 |

258 |

-192 |

-44 |

-140 |

-156 |

-188 |

224 |

-3 |

-5 |

-16 |

-19 |

-16 |

-27 |

- kur eilutė – tai pavyzdys, o pirmo stulpelio elementas žymi klasę, kuriai priklauso pavyzdys. Akivaizdu jog pateiktame duomenų fragmente išskiriamos 3 klasės. Ieškant a koeficientų pirmajai klasei, reikės taip transformuoti duomenis , kad w(Mt) reikšmės, kur t pavyzdys atitinka „!“ klasę būtų lygios 1, o visos kitos w(Mt) =0; ir tik tuomet spręsti optimizavimo uždavinį.

Lentelė Nr. 3

|

1 |

681 |

-84 |

-256 |

-313 |

-6 |

-99 |

-339 |

200 |

48 |

21 |

-8 |

19 |

-51 |

-12 |

|

1 |

739 |

-107 |

-224 |

-291 |

-192 |

-273 |

-320 |

190 |

42 |

18 |

-10 |

0 |

-47 |

-9 |

|

1 |

704 |

3 |

-316 |

-307 |

-28 |

-76 |

-361 |

206 |

45 |

16 |

-1 |

9 |

-56 |

-15 |

|

0 |

436 |

-58 |

-129 |

-64 |

-58 |

-24 |

-135 |

266 |

101 |

23 |

13 |

-32 |

-85 |

-43 |

|

0 |

413 |

-41 |

-128 |

-46 |

-55 |

-10 |

-132 |

258 |

90 |

41 |

6 |

-10 |

-39 |

-2 |

|

0 |

413 |

-20 |

-120 |

-53 |

-62 |

-10 |

-148 |

259 |

86 |

25 |

-8 |

-9 |

-53 |

5 |

|

0 |

576 |

226 |

-204 |

-80 |

-154 |

-168 |

-190 |

204 |

-8 |

9 |

-7 |

-10 |

-16 |

-27 |

|

0 |

602 |

180 |

-186 |

-86 |

-164 |

-164 |

-194 |

204 |

-2 |

8 |

-6 |

-8 |

0 |

-29 |

|

0 |

658 |

258 |

-192 |

-44 |

-140 |

-156 |

-188 |

224 |

-3 |

-5 |

-16 |

-19 |

-16 |

-27 |

Turint a koeficientų K rinkinių, kur K- klasių kiekis, bei naują pavyzdį apibrėžiančių faktorių vertes w1,.....,wM-1 skaičiuosim wM reikšmes.

![]() - pavyzdžio priklausomumo k-tąjai klasei

reikšmė;

- pavyzdžio priklausomumo k-tąjai klasei

reikšmė;

![]() - a rinkinys k-tąjai klasei;

- a rinkinys k-tąjai klasei;

k = 1,....,K.

Visos apskaičiuotos reikšmės idealiu atveju turėtų pakliūti į intervalą [0;1], tačiau realiai jos gali būti tiek didesnės už 1, tiek mažesnės už 0.

2.7.3 Klasifikavimo taisyklės parinkimas

Kai jau turim priklausomybės kiekvienai klasei

reikšmes, reikia nuspręsti pagal kokią taisyklę išrinksim kuriai klasei vis tik

priklauso naujasis pavyzdys.

Pats primityviausias būdas būtų paprasčiausias

reikšmių apvalinimas iki 1 arba 0.

Sekančiu etapu pavyzdys bus priskiriamas tai klasei, kur priklausomumo

tai klasei suapvalinta reikšmė bus lygi vienetui. Tais atvejais kai gausime

daugiau nei vieną reikšmę = 1 priimsime

jog modelis pavyzdžio nesuklasifikavo, t.y. net nežinant, kokiai pavyzdys

iš tikrųjų klasei priklauso

galima teigti jog modelis neteisingai

klasifikavo.

![]()

Kitas būdas – gautas

priklausomumo reikšmes sunormalizuoti į intervalą [0; 1] pagal formulę :

O toliau gautas reikšmes tokiu pat principu

apvalinti iki 1 arba 0.

Galimas ir kitas samprotavimo būdas – normalizavimu

eliminuojama dalis svarbios informacijos, kaip pvz.: reikšmė 1,1 reiškia labai stiprų priklausymą kokiai tai

klasei, analogiškai -0,1 stiprų nepriklausymą. Todėl iškyla

klausimas ar tikrai reiktų duomenis normalizuoti.

Svarbu pastebėti, jog ne visada gali tenkinti

paprasčiausias apvalinimas, pvz.: toks apvalinimas 0,51 → 1, o 0,49 → 0 gali būti nepakankamai

griežtas. Tokiu atveju galima įvesti intervalą,

į kurį pakliuvus reikšmė būtų apvalinama į vieną ar kitą pusę. Pvz.: turime intervalo ilgį l = 0,4.

![]() 0 0,5 1

0 0,5 1

![]()

![]() d1

l/2 1- l/2 d2

d1

l/2 1- l/2 d2

Jeigu reikšmė paklius į intervalą [1-l/2; d2] bus apvalinama į 1, o jei į intervalą [d1; l/2] bus apvalinama į 0. Jei reikšmė paklius į intervalą (1-l/2; l/2) nebus sprendžiama apie pavyzdžio priklausymą tai klasei.

Toks pasitikėjimo intervalo keitimas gali

būti taikomas tiek normalizuotiems, tie nepakeistiems rezultatams.

Kuomet

reikia suklasifikuoti nedaug

pavyzdžių, gali pasikliauti

žmogaus intuicija pateikiant

jam tik konkretaus naujo pavyzdžio

priklausomumo kiekvienai klasei

reikšmes.

3

PROGRAMINĖ

REALIZACIJA

Siekiant kuo

efektyviau vizualizuoti uždavinį, išnaudoti interneto privalumus buvo

pasirinkta JAVA programavimo kalba.

Daugelį principų

JAVA programavimo kalba yra paveldėjusi iš C++, kurios pagrindu ji ir buvo sukurta.

Kaip ir daugelis objektiškai orientuotų programavimo kalbų, JAVA turi klasių

bibliotekas, kurios suteikia pagrindinius programavimo įrankius. JAVA taip pat

įtraukia bendruosius interneto protokolus ir daugelį kitų dalykų, kurių dėka

išpopuliarėjo ši kalba.

Nepriklausomumas

nuo platformos, t.y. galimybė lengvai programą perkelti iš vienos kompiuterio

sistemos į kitą, yra vienas didžiausių JAVA privalumų kuriant ir realizuojant

tokius bei panašius projektus. JAVA kalbos klasių struktūra sudaro galimybę

lengvai sukurti kodą, pernešamą nuo vienos platformos prie kitos.

AR-ABS modelio

programa ir jos sudedamieji moduliai yra parašyti JAVA programine kalba, todėl

ji gali būti vykdoma kaip JAVA „applet’as“ arba kaip JAVA vykdomoji programa (JAVA „application“). Privalumas vykdant

programą kaip JAVA „applet’ą“ yra akivaizdus, ji gali būti pasiekiama per internetą

ir paleidžiama vykdyti iš Html failo. Šią programą galima

išplėsti, prijungiant naujus optimizavimo modelius, panaudojant pačias

naujausias JAVA programinės kalbos savybes.

3.1

Standartinių

elementų bei išorinių programų naudojimas

Tiesinio programavimo uždavinio sprendimui

naudojama Michel Berkelar sukurta programa – „Lp_solve“. Tai geriausia

internete esanti nekomercinė

tokio pobūdžio programa. Ji sprendžia didelius iki 30 tūkstančių kintamųjų turinčius

tiesinio programavimo uždavininius [7]. Pats autorius programą

realizavo C- programavimo kalba.

Šiuo metu internete yra JAVA, Perl programavimo kalbomis perrašyta

programa. Siekiant užtikrinti

programos veikimą interneto aplinkoje pasirinkta „Lp_solve“ JAVA versija.

Kuriant grafinę

vartotojo sąsają naudojami

standartiniai grafiniai elementai tokie

kaip pranešimai, langai ir kiti

pritaikant juos programai.

3.1.1 „Lp_solve“ pritaikymo ir naudojimo problematika

Visi „Lp_solve“ JAVA kalba klasių tekstai buvo sukurti automatinio konvertavimo iš C būdu [8]. Konvertavimas yra iš C į JAVA yra problematiškas ypač dėl C kalboje naudojamų rodyklių, todėl gali atsirasti nesutapimų tarp „Lp_solve“ C ir JAVA versijų pateikiamų tiesinio programavimo uždavinių sprendinių. Tam, kad preliminariai ištirti „Lp_solve“ JAVA versijos patikimumą keli TP uždaviniai buvo pabandyti spręsti „Lp_solve“ JAVA, „Lp_solve“ C versijomis bei MATLAB paketu. Tyrimas parodė jog šiais trim metodais sprendžiant tą patį uždavinį gaunami tokie pat rezultatai. Šio tyrimo rezultatai pateikiami priede Nr. 1.

Apibendrinant, realizuotas AR-ABS modelis

JAVA programavimo kalba.

Programa nesudėtingai

paleidžiama per interneto naršyklę.

Programoje realizuota:

Galimybė tirti

AR-ABS modelį, ieškoti optimalų

atsimenamų į praeitį momentų

kiekį, prognozuoti ne tik

vieną žingsnį į ateitį,

bet ir pasinaudojant

turimais duomenimis įvertinti

vidutinę daromą modelio paklaidą

prognozuojant vieną žingsnį

į ateitį ar norimą

kiekį žingsnių, kiekviename

žingsnyje priimant, jog turime

realių duomenų seką iki pat

prognozuojamo momento. Realizuota

galimybė prognozuoti visą eilę

momentų į ateitį ir taip pat

įvertinti daromą modelio

paklaidą. Įvesta AR-ABS

modelio modifikacija, bei realizuotos papildomos sprendimų

priėmimo metodikos

leidžiančios AR-ABS modelio

pagalba spręsti ne tik prognozavimo, bet ir diagnozavimo uždavinius.

Programos įdiegimo ir naudojimo aprašymas pateiktas Priede Nr. 2.

AR-ABS modelio JAVA pradinės programinės realizacijos testavimui

lygiagrečiai AR-ABS modelis

buvo realizuotas ir MATLAB paketu.

Eksperimentiniam AR-ABS modelio tyrimui bus

naudojama JAVA programavimo kalba realizuota

programa. AR-ABS ir ARMA

modelių palyginimui bus naudojami tie patys duomenys ir tos pačios duomenų

imtys. Skaičiavimai ARMA

modeliu bus atliekami su

prof. J. Mockaus realizuota ARMA modelio programa (C kalba).

4 MODELIŲ EKSPERIMENTINIS TYRIMAS

4.1 ARMA metodo tyrimas

ARMA metodas

yra plačiai taikomas

ir neblogai ištirtas. Analizuojamuose darbuose

jis, o tiksliau jo daroma paklaida

prognozuojant buvo lyginama su Random Walk metodu. Pastarajame

metode prognozė priklauso nuo

esamos reikšmės ir baltojo

triukšmo et. Šių modelių lyginimas

argumentuojamas tuo, jog Random Walk (RW) modelis yra atskiras ARMA

modelio atvejis kai

q =0, p=0

ir a1 =1, o

tuo pačiu ir labai

paprastas, be to

RW atitinka atsitiktines laiko eilutes, kadangi

et tarpusavyje nepriklausomi dydžiai.

Žemiau esančioje

lentelėje pateikti ARMA

ir RW modelių prognozavimo rezultatai.

Lentelė Nr. 4

|

Nr. |

Duomenys |

Delta ARMA% |

Mean ARMA |

Mean RW |

|

1 |

$/£ |

-0,1779 |

0,1145 |

0,1143 |

|

2 |

DM/$ |

-0,0119 |

0,1092 |

0,1092 |

|

3 |

Yen/$ |

-1,0860 |

6,3690 |

6,3006 |

|

4 |

Fr/$ |

-0,3029 |

0,4285 |

0,4272 |

|

5 |

AT/T |

-1,3750 |

4,5540 |

4,4922 |

|

6 |

Intel Co |

0,2814 |

20,52 |

20,58 |

|

7 |

London Stock Exch. |

-0,5107 |

275,1 |

273,7 |

|

8 |

Call Center |

30,7600 |

845,3 |

1220,8 |

Pirmose keturiose eilutėse pateikti valiutų kursų

prognozavimo rezultatai,

sekančiose trijose -

tam tikrų kompanijų

akcijų kursų biržos

uždarymo momentu, Londono

biržos indekso prognozavimo rezultatai ir

paskutinėje eilutėje užsakymų

priėmimo telefonu kiekio

prognozavimo rezultatai [3;6].

Mean RW -

tai vidutinė prognozės

paklaida prognozuojant RW metodu, Mean ARMA - tai

vidutinė prognozės paklaida

prognozuojant ARMA modeliu,

Delta ARMA tai procentinė (RW –ARMA)/ RW išraiška parodanti kiek

procentų ARMA modeliu

prognozės paklaida mažesnė

už Random Walk.

Šie rezultatai buvo

skaičiuojami prie optimalių

p ir q parametrų apibrėžiančių ARMA

modelį (t. y. tokių, su

kuriais gaunama mažiausia

prognozavimo paklaida).

Analizuojant rezultatus

pateiktus lentelėje, kur

teigiama Delta ARMA

parodo jog ARMA

modelis daro mažesnes

paklaidas nei RW, o

neigiama reikšmė reiškia RW

privalumą, galima pastebėti

jog beveik visas

finansines eilutes ARMA

modelis prognozuoja šiek

tiek prasčiau nei RW (labai blogi

rezultatai gauti prognozuojant Hermis banko akcijų

kursą) ir tik Intel Co akcijų

kursą prognozuoja šiek

tiek geriau. Tuo

tarpu „Call Center“

duomenis ARMA metodas

prognozuoja net 30,8% geriau

nei RW. Tai

tik patvirtina, jog

finansiniai rodikliai yra

sunkiai prognozuojami. Tai

ko gero įtakoja

jų pačių priklausomumas nuo

prognozės, nuo to

kaip žmonės įsivaizduoja jų pasikeitimą ateityje.

4.2 AR-ABS modelio tyrimo metodika

Tyrimui bus

naudojami tie patys

duomenys su kuriais

buvo atliktas RW ir ARMA modelių

prognozavimo rezultatų palyginimas. Išsamesniam tyrimui pasirinkti

„Call Center“ duomenys žiūr.

pav. Nr. 1 , su kuriais

prognozuojant ARMA modelio

pagalba buvo gauti

geri rezultatai ir AT&T kompanijos akcijų

kurso kitimo duomenys,

su kuriais prognozuojant ARMA modelio pagalba

buvo gauti vieni

iš blogesnių rezultatų.

Šie duomenys skiriasi savo charakteristika:

1.

„Call Center“ duomenys, tai

seka reikšmių kiek kiekvieną dieną

buvo priimta skambučių, prognoze

kiek rytoj bus priimta

skambučiu neturi įtakos

kiek iš tikrųjų jų

rytoj bus, taigi tai

duomenys, kurie nepriklauso

nuo pačios prognozės;

2.

AT&T kompanijos

kurso duomenys - tai

finansiniai duomenys, kurie yra

sunkiai prognozuojami ir

pagrindinė priežastis ta,

jog ateitis priklauso

nuo prognozės, nuo to ką

mes manome ateityje būsiant.

1 pav. „Call Center“ duomenys

2 pav. AT&T kompanijos duomenys

Galimi įvairūs duomenų paklaidos

įvertinimui surinkimo būdai:

·

Prognozuoti vieną žingsnį

į priekį;

·

Prognozuoti n žingsnių į priekį

neperskaičiuojant a koeficientų,

kiekvienam žingsnyje

priimant, jog turime realių duomenų seką iki pat prognozuojamo momento;

·

Prognozuojant n žingsnių į

priekį kiekvieną kartą

perskaičiuojant a koeficientus;

·

Prognozuoti n žingsnių į

priekį, visuose n žingsnių

išskyrus pirmąjį, kaip

dalį duomenų imant

ne realius, o

suprognozuotus duomenis.

Visi

šie būdai paklaidos

įvertinimui nėra lygiaverčiai

pvz.: būtų per daug drąsu

suradus a

koeficientus vieną kartą

prognozuoti ir pagal gautą

paklaidą spręsti apie modelio privalumus ir trūkumus, todėl

bus remiamasi rezultatais

gautais prognozuoti n žingsnių į

priekį neperskaičiuojant a koeficientų, kiekviename

žingsnyje priimant, jog turime

realių duomenų seką iki pat

prognozuojamo momento. Kaip

ir tiriant ARMA

modelį taip ir

AR-ABS duomenys bus

skiriami į tris

lygias dalis:

1.

Pirma duomenų dalis bus

naudojama a

koeficientų radimui;

2.

Antra duomenų dalis

optimalaus parametro p

nustatymui, t.y. kiek

laiko momentų į

praeitį reikia atsiminti, kad

modelis darytų mažiausią paklaidą.

3.

Trečios dalies duomenys

bus naudojami modelio daromos

paklaidos nustatymui, t.y.

bus prognozuojama tariama ateitis nors realiai turima

to laiko intervalo

duomenų seka. To

pasėkoje bus galima

įvertinti modelio duodamą

prognozės paklaidą bei

jo elgesį esant

dideliems duomenų svyravimams.

Modelį galima

tirti tokiais aspektais:

o

Duomenų imties naudojamos

a koeficientų

radimui įtaka atsimenamų į praeitį žingsnių kiekiui,

o tuo pačiu ir paklaidai;

o

Optimalus atsimenamų į praeitį žingsnių kiekis;

o

a koeficientų įtaka

prognozei;

o

Išorinių faktorių

įvertinimo įtaka prognozei tiek ARMA,

tiek AR-ABS modeliais;

o

Prognozavimas daugiau nei vieno žingsnio į priekį ARMA ir AR-ABS

modeliais;

4.3 Duomenų imtis

Siekiant ištirti

duomenų imties įtaką

optimalaus atsimenamų į praeitį

momentų kiekiui p,

bei prognozavimo paklaidai, eksperimentas buvo atliktas su „Call

Center“ priimamų skambučių kiekio

duomenimis ir AT&T kompanijos akcijų kurso kitimo

duomenimis.

Imtis buvo didinama kas 40 laiko momentų, prognozuojama 40

žingsnių į priekį

(neperskaičiuojant a koeficientų)

ir ieškoma vidutinė

modelio paklaida atsimenant

skirtingą laiko momentų

į praeitį kiekį.

Pvz. turime 80 laiko

momentų eilutę, randame

a koeficientus, kai atsimenamų į praeitį momentų kiekis

lygus 1, tuomet prognozuojam skambučių kiekius 81, 82, …….120 laiko momentais ir

lygindami su realiais randame vidutinę daromą modelio paklaidą

, tokius pat skaičiavimus

atliekame kuomet atsimenamų į praeitį

momentų kiekis lygus 2,

3 ….40. Toliau padidiname duomenų imtį iki 120 ir

kartojame aprašytą tyrimo

algoritmą.

Tyrimo su Call center duomenimis

rezultatai pateikti žemiau esančiame paveikslėlyje.

3 pav. Paklaidos priklausomybė naudojant „Call Center“ duomenis

Paveikslėlyje

kiekviena kreivė apibrėžia paklaidos kitimą kintant atsimenamų į praeitį momentų

kiekiui esant tam tikrai duomenų

imčiai (80, 120,160 ir t.t.).

Analizuojant grafiką galima

teigti jog optimalus parametras p

turėtų pakliūti į

intervalą [7-36] nepriklausomai nuo duomenų imties,

taip pat galima stebėti tendenciją

jog imant ilgesnį duomenų intervalą koeficientų

optimizavimui AR-ABS modelis

prognozuoja su mažesne paklaida,

be to natūralu jog visad

norėsis maksimaliai išnaudoti

turimus duomenis ir realybėje

koeficientų a optimizavimui bus imama kiek ymanoma

didesnė duomenų imtis.

Tyrimo su AT&T

kompanijos duomenimis rezultatai

pateikti žemiau

esančiame paveikslėlyje.

4 pav. Paklaidos priklausomybė naudojant AT&T kompanijos duomenis

Lyginant su „Call Center“ duomenų

rezultatais finansinių

duomenų tyrimo metu gauti

prastesni rezultatai,

galima išskirti intervalą

nuo 2 iki 44 į kurį

turėtų pakliūti optimalaus atsimenamų

į praeitį laiko momentų

kiekis, tačiau kaip matyti

iš grafiko nėra aiškiai išsiskiriantis. Taip pat atliekant tyrimą su

AT&T

kompanijos akcijų kurso

duomenimis nebėra tendencijos, jog imant

ilgesnį duomenų intervalą koeficientų optimizavimui AR-ABS, modelis prognozuoja su mažesne paklaida.

Sunku

vienareikšmiškai įvertinti

optimalaus parametro p (atsimenamų į praeitį momentų kiekio)

priklausomybę nuo laiko eilutės ilgio. Kaip parodė tyrimo su „Call Center“ duomenimis

rezultatai aiškios priklausomybės nėra,

t.y. nepriklausomai nuo duomenų imties intervalas į kurį pakliūva

optimalus parametras p stipriai

nesikeičia.

Apibendrinus galima pateikti tokias

išvadas:

§

Optimalus

parametras p kiekvienai

laiko eilutei (o tuo

labiau skirtingų duomenų laiko

eilutėms) bus kitoks;

§

Didinat

duomenų, pagal kuriuos ieškomi a koeficientai, imtį

mažėja AR- ABS modelio daroma paklaida.

Kaip parodė AT&T kompanijos akcijų kurso

prognozavimas AR-ABS modeliu, paskutinioji išvada

nebūtinai galios visokiems, o ypač

finansinams duomenims.

4.4 Optimalus duomenų atsiminimo kiekis

Kadangi nėra aiškios priklausomybės tarp

duomenų imties ir optimalaus parametro p -

tokio į praeitį atsimenamų duomenų kiekio, prie kurio prognozuojant

modelis daro mažiausią paklaidą , tolimesniuose tyrimuose a koeficientų

radimui bus naudojama kiek įmanoma

didesnė duomenų imtis,

laikantis 4.2 poskyryje

aprašyto duomenų imties dalinimo į tris dalis (a

koeficientų radimui, p parametro

optimizavimui ir prognozavimo paklaidos įvertinimui ) principo.

Atliekant tyrimą su „Call Center“ duomenimis

buvo imama 120 laiko momentų

laiko eilutė a koeficientų

radimui ir tiek pat momentų prognozuojama vidutinės paklaidos

radimui.

5 pav. Optimalus duomenų atsiminimo kiekis „Call Center“ duomenims

Mažiausia

AR-ABS modelio prognozės vidutinė

paklaida daroma kuomet

atsimenamų į praeitį laiko momentų

kiekis 19 (paklaida 620,95 skambučių).

Jei reikalautumėm jog

paklaida nebūtinai būtų minimali, bet

ne didesnė nei 660 skambučių

tuomet optimalus duomenų atsiminimo

kiekis turėtų būti iš intervalo 7- 25.

Atliekant tyrimą su

AT&T

kompanijos duomenimis buvo

taip pat imama 153 laiko momentų laiko eilutė.

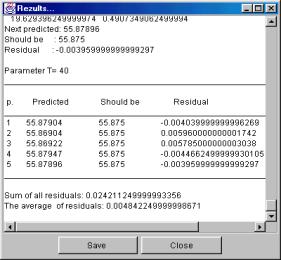

6 pav. Optimalus duomenų atsiminimo kiekis AT&T kompanijos duomenims

Mažiausia

AR-ABS modelio prognozės vidutinė

paklaida AT&T duomenims daroma kuomet atsimenamų į praeitį laiko momentų kiekis 23 ( paklaida 0,4285 vnt.). Jei reikalautumėm jog

paklaida nebūtinai būtų minimali, bet

ne didesnė nei 0,43 tuomet

optimalus duomenų atsiminimo

kiekis turėtų būti iš intervalo 23- 27.

Nors

galima rasti bendrą intervalą ir vieniems ir

kitiems duomenims, kad optimalus

atsimenamų į praeitį duomenų kiekis pakliūtų į jį, tačiau

šis intervalas gali būti per

daug ilgas, kad modelis ir su vienais ir su

kitais duomenimis prie to paties

atsimenamų į praeitį parametrų

kiekio duotų minimalią

(ar arti jos) paklaidą.

Apibendrinus galima pateikti tokias

išvadas:

§

Norint minimizuoti daromą

modelio prognozės paklaidą

, reikia skirtingiems duomenims rasti

savo optimalų atsiminimo į praeitį laiko momentų kiekį.

§

Atsimenamų į praeitį laiko momentų kiekiui artėjant prie laiko eilutės ilgio (pvz:

T=160, p=120) paklaidos

išaugs;

Lyginant

AR –ABS ir ARMA modelių

optimalius parametrus galime pateikti tokią rezultatų lentelę.

Beveik

visiems duomenims AR-ABS modelio

optimalus atsimenamų į praeiti laiko momentų kiekis yra didesnis nei ARMA

modeliu, žiūr. lentelė Nr. 5.

Tiesa, šioje lentelėje pateiktiems rezultatams

apskaičiuoti „Call Center“ skambučių kiekio

prognozei buvo naudojami ir

išoriniai duomenys. Plačiau

išorinių parametrų įtaka

optimalaus atsiminimo į praeitį duomenų kiekiui bus analizuojama atskirame poskyryje.

Lentelė Nr. 5

|

Nr. |

Duomenys |

ARMA p |

ARMA q |

AR-ABS p |

|

1 |

$/£ |

6 |

1 |

5 |

|

2 |

DM/$ |

9 |

2 |

48 |

|

3 |

Yen/$ |

9 |

2 |

22 |

|

4 |

Fr/$ |

4 |

2 |

48 |

|

5 |

AT/T |

3 |

2 |

23 |

|

6 |

Intel Co |

5 |

1 |

18 |

|

7 |

London Stock Exch. |

1 |

2 |

4 |

|

9 |

Call Center |

6 |

1 |

6 |

4.5 Koeficientų a įtaka prognozuojamai reikšmei

Norint ištirti, kaip a koeficientai

įtakoja prognozuojamą reikšmę

buvo atlikta eilė bandymų. Buvo pastebėta jog naudojant finansinius duomenis didžiausią įtaką

turi pirmasis koeficientas,

tai reiškia jog prognozuojant rytdienai mums bus labai svarbu kas buvo šiandien. Pirmasis koeficientas dažnai yra

artimas vienetui, o visi likę svyruoja apie

0 tačiau atsimenant vos ne visą duomenų

seką konvergavimas į 0 nėra

stebimas žiūr. Priedas Nr. 3. Atliekant tyrimą su AT&T

kompanijos duomenimis, kuomet imamas optimalus atsimenamų į praeitį momentų

kiekis, taip pat nėra aiškaus a koeficientų

konvergavimo į 0.

7 pav. Koeficientų a

įtaka prognozuojamai reikšmei naudojant

AT&T duomenis

Atliekant

tyrimą su kitos charakteristikos (nefinansiniais) „Call Center“ duomenimis

stebimi kitokie rezultatai. Čia

atsimenant vos ne visą

duomenų seką stebimas

stiprus svyravimas, kuomet imamas optimalus atsimenamų į praeitį momentų

kiekis a koeficientų įtaka

prognozei visiškai skiriasi nuo a koeficientų įtakos

finansinių duomenų

prognozei, tai kas buvo vakar neturi didžiausios įtakos. Kaip matyti iš žemiau pateikto

paveikslėlio vienodai didelę įtaką prognozei turi tiek tai, kas buvo

prieš 7 dienas ir tik po to kas

buvo vakar ir netgi padidinus laiko eilutės, pagal kurią sprendžiant optimizavimo uždavinį

randami a koeficientai, ilgį

dvigubai koeficientų įtaka beveik

nepasikeičia. Imant didesnį nei optimalų

atsimenamų į praeitį momentų kiekį

šių dviejų dienų įtaka taip pat beveik nesikeičia.

8 pav. Koeficientų a

įtaka prognozuojamai reikšmei naudojant

„Call Center“ duomenis

4.4 skyriuje buvo išsiaiškinta

jog naudojant AR-ABS modelį

beveik visiems duomenims

optimalus atsimenamų į praeitį momentų

kiekis yra didesnis nei naudojant ARMA modelį,

tačiau analizuojant a koeficientų įtaką finansinių duomenų prognozei,

AR-ABS modelis kaip ir ARMA

ne ką te nutolsta nuo Random Walk metodo, kuomet prognozuojama, kad rytoj bus taip

kaip šiandien. Tokią

išvadą galima pagrysti

tuo, jog pirmojo

a koeficiento, nulemiančio to kas buvo šiandien svarbą,

(jam apytiksliai esant

lygiam vienetui) įtaka yra

didžiausia, o visų kitų koeficientų įtaka nėra tokia

stipri.

Nefinansiniams

duomenis (nepriklausantiems nuo pačios prognozės) AR-ABS modelis gerai išskiria

pasikartojamumą, pvz.: „Call Center“

priimamų skambučių kiekis priklauso nuo savaitės dienos, todėl tokią pat didelę įtaką kaip pirmasis koeficientas turi ir šeštas

koeficientas.

4.6 Prognozė AR-ABS modeliu

Prognozės gerumą,

patikimumą geriausiai įvertins

daroma modelio paklaida.

Pasinaudojus pirmuoju

duomenų trečdaliu buvo ieškomi a koeficientai, naudojant

antrąjį buvo rastas optimalus

atsimenamų į praeitį laiko momentų

kiekio intervalas, šio tyrimo

metu bus naudojama trečioji

duomenų dalis.

Atliekant

tyrimą su „Call Center“ duomenimis buvo

prognozuojami skambučių kiekiai nuo 241

iki 360 laiko momento (dienos) atsimenant į praeitį tai kas buvo per paskutines

19 dienų ir kiekvienos dienos prognozei imant realius praeities duomenis.

Prognozuojami skambučių kiekiai

buvo lyginami su realiais ir skaičiuojama

vidutinė modelio paklaida.

9 pav. Prognozavimas AR-ABS modeliu naudojant „Call Center“ duomenis

Kaip matyti iš paveikslėlio

prognozė pakankamai gerai seka realius

duomenis, o vidutinė absoliutinė paklaida yra

472,45 (kas sudaro 25% vidutinio skambučių kiekio

per 241-360 dienas). Paklaidos didumą tikslingiau būtų lyginti su svyravimais

pačiuose duomenyse:

-

Paklaida yra beveik du kartus mažesnė nei vidutinis absoliutinis nuokrypis (lygus 865,39) duomenyse

(trečiojoje duomenų dalyje, pagal kurią

ir buvo ieškoma vidutinė AR-ABS modelio daroma paklaida);

-

Paklaida yra 2,4 karto mažesnė

nei standartinis nuokrypis (lygus 1128,32) toje pačioje duomenų imtyje;

Analogiškai atliekant tyrimą

su AT&T duomenimis

buvo prognozuojamas akcijų kursas

nuo 306 iki 459 dienos atsimenant į praeitį tai kas buvo per paskutines

23 dienas.

10 pav. Prognozavimas AR-ABS

modeliu naudojant AT&T

kompanijos duomenis

Vidutinė

absoliutinė paklaida prognozuojant AT&T

kompanijos akcijų kursą yra 0,48 (kas sudaro 0,91% vidutinio akcijų kurso per

306-459 dienas).

-

Paklaida yra 4,2 karto mažesnė

nei vidutinis absoliutinis nuokrypis

(lygus 2,04) toje pačioje duomenų imtyje,

pagal kurią buvo ieškoma

vidutinė AR-ABS modelio daroma paklaida;

-

Paklaida yra 6,45 karto mažesnė

nei standartinis nuokrypis (lygus 3,10) toje pačioje duomenų imtyje;

Kadangi

prognozuojant tiek skambučių kiekį,

tiek akcijų kursą AR-ABS modelio daroma paklaida mažesnė ir už vidutinį absoliutinį, ir

už standartinį nuokrypį duomenyse,

galima daryti išvadą jog

šiuo modeliu galima prognozuoti.

Iš pirmo

žvilgsnio atrodytų jog prognozuojant akcijų kursą gauti

geresni rezultatai nei

skambučių kiekį, tačiau

prieš darant tokią išvadą

reiktų įvertinti svyravimus duomenyse. Pagal „Call Center“ duomenis vidutinis skabučių

kiekis per nagrinėtą periodą buvo

1890, o standartinis nuokrypis (1128, 32 ) duomenyse sudaro 60%

vidutinio skambučių kiekio. Pagal AT&T kompanijos duomenis vidutinis akcijų kursas per

nagrinėtą periodą buvo 52,87, o standartinis nuokrypis (3,10)

duomenyse sudaro 6% vidutinio akcijų kurso, todėl galima teigti jog Call center

duomenims budingas apytiksliai 10 kartų stipresnis svyravimas. Jeigu

akcijų kurso prognozės paklaidos ir

standartinio nuokrypio

santykis būtų 10 kartų didesnis

už skambučių prognozės

paklaidos ir standartinio

nuokrypio santykį būtų

galima teigti jog AR-ABS

modelis vienodai gerai prognozuoja ir

finansinius duomenis, tačiau kol santykis yra

6/2 tenka pripažinti jog modelis geriau prognozuoja nefinansinius

duomenis.

4.7

Išorinių faktorių įvertinimas

Šioje

AR-ABS modelio tyrimo

etape buvo bandoma išsiaiškinti, kaip

išorinių faktorių

įvertinimas įtakoja optimalų atsimenamų į praeitį duomenų kiekį,

a koeficientus

ir žinoma modelio daromą paklaidą. Kaip jau buvo minėta modelio teorinio tyrimo dalyje išoriniai faktoriai tai - aplinkos kitimo ar įvykių įtakojančių prognozę duomenys, pvz.: oro temperatūra,

reklaminė akcijos, varžybos

gali įtakoti skambučių

kiekį.

Atlikus

eilę bandymų su „Call Center“ duomenimis, buvo nustatyta jog

įvertinant išorinius

faktorius sumažėja optimalus

atsimenamų į praeitį laiko

momentų kiekis p. Jei

prognozuojant skambučių kiekį,

neatsižvelgiant į išorinius

faktorius, buvo nustatyta, kad optimalus parametras p lygus 19,

tai įvertinant ir išorinius faktorius šis

parametras sumažėja iki 6.

Toks atsimenamų į praeitį laiko

momentų kiekio sumažėjimas nepanaikina

modelio išskirto periodiškumo įvertinimo. Kaip jau buvo

minėta, skambučių kiekis labai

priklauso nuo to kas buvo

lygiai prieš savaitę, o kadangi parametras p nemažesnis

nei 6, tai prognozuojant bus

įvertinti ir išoriniai faktoriai

ir tai kas buvo prieš

savaitę. Kuomet vertinama

daugiau nei penki

išoriniai faktoriai atsimenamų į praeitį laiko momentų kiekis sumažėja iki 1, iš

to galima spręsti,

jog skambučių kiekio prognozė priklauso nuo

išorinių faktorių ir nebepriklauso nuo praėjusios savaitės

skambučių kiekių, be

to padidėja ir

AR-ABS modelio daroma paklaida

nuo 472,45 (neįvertinat

išorinių faktorių) iki 620. Todėl

turint duomenų apie

visą eilę išorinių faktorių reiktų atrinkti kelis

tuos, kurių įvertinimas pagerina prognozę.

Atliekant tyrimą

su „Call Center“ duomenimis galima stebėti, kad tie a koeficientai, kurie

nulemia pačių skambučių

įtaką prognozei išskyrus

pirmąjį beveik nesikeičia, o

šeštojo stipriai padidėja.

11 pav. a koeficientų įtaka prognozei įvertinant ir neįvertinat išorinių faktorių

Analizuojant a

koeficientus įtakojančius

išorinių faktorių svorį galima pasakyti jog labai didelė įtaką

prognozei turi šios dienos išoriniai faktoriai, didesnę negu

skambučių kiekis ankstesnėm dienom

ir taip pat didelę, bet neigiamą

įtaką turi tai, kokioje

būsenoje išoriniai faktoriai buvo prieš

savaitę žiūr. Priedas Nr.4.

Išorinių

faktorių įvertinamas prognozuojant skambučių

kiekį AR-ABS modeliu

sumažino prognozės paklaidą 9,6%

(nuo 472,45 iki 427,03), o prognozuojant ARMA

modeliu prognozės paklaida sumažėja 1,75% .

Kadangi

AT&T kompanijos duomenyse nėra informacijos apie išorinius

faktorius, panašus tyrimas buvo atliktas su Londono biržos

duomenimis. Čia įvertinus vieną išorinį

faktorių optimalus atsimenamų į praeitį lako momentų kiekis sumažėjo

nuo 4

iki 1, o prognozės paklaida sumažėjo 4,46%.

Apibendrinus galima pateikti tokias išvadas:

§

Įvertinant išorinius

faktorius sumažėja atsimenamų į praeitį laiko momentų kiekis;

§

Susilpnėja pačios laiko

eilutės duomenų įtaka prognozei;

§

Prognozės paklaida šiek

tiek sumažėja;

§

Kuomet vertinamas per

didelis išorinių faktorių kiekis

prognozės paklaida didėja.

4.8

AR- ABS, ARMA ir RW

modelių palyginimas

Tyrimo eigoje visa eilė

skaičiavimų buvo atliekama ne tik su Call center ir

AT&T kompanijos duomenimis,

bet ir su kitais Lentelėje Nr. 4

pateiktais duomenimis. Žemiau esančioje

lentelėje pateikiami apibendrinti tyrimo rezultatai.

Lentelė Nr. 6

|

Nr. |

Duomenys |

Vidutinis

nuokrypis duomenyse |

Paklaida RW |

Paklaida ARMA |

Paklaida AR- ABS |

Delta ARMA/RW |

Delta AR-ABS/ARMA |

|

1 |

$/£ |

0,0360 |

0,1145 |

0,1143 |

0,0060 |

-0,178% |

94,75% |

|

2 |

DM/$ |

0,0965 |

0,1092 |

0,1092 |

0,0088 |

-0,012% |

91,95% |

|

3 |

Yen/$ |

5,670 |

6,3006 |

6,3690 |

0,6434 |

-1,086% |

89,90% |

|

4 |

Fr/$ |

0,2857 |

0,4272 |

0,4285 |

0,0276 |

-0,303% |

93,55% |

|

5 |

AT/T |

2,2714 |

4,4922 |

4,5540 |

0,4824 |

-1,375% |

89,41% |

|

6 |

Intel Co |

10,36 |

20,58 |

20,52 |

0,9970 |

0,281% |

95,14% |

|

7 |

London Stock Exch. |

250,91 |

273,7 |

275,1 |

16,32 |

-0,511% |

94,07% |

|

8 |

Call Center |

825,66 |

1220,8 |

845,3 |

427,45 |

30,76% |

49,43% |

Iš

rezultatų pateiktų lentelėje galima spręsti jog AR-ABS modelis iš ties geriau prognozuoja

nei RW metodas, o taip pat ir ARMA

modelis tiek finansinius

tiek nefinansinius

duomenis. Ypač geri rezultatai gauti prognozuojant finansinius duomenis.

Tyrimo eigoje paaiškėjo jog

finansinių laiko eilučių prognozę

AR-ABS modeliu labiausiai įtakoja tai

kas buvo šiandien, ką ir teigė

profesorius J. Mockus. Lyginat su

ARMA modeliu, AR-ABS modelis

naudoja didesnį atsimenamų į praeitį

laiko momentų kiekį, tai ko gero sąlygoja paklaidų minimizavimui ir a

koeficientų radimui naudojamas

absoliutinių didumų, o ne mažiausių kvadratų

metodas. Paklaidų

absoliutiniais didumas minimizavimo metodu

rastieji a koeficientai

ir kartu didesnis atsimenamų į

praeitį laiko momentų kiekis žymiai geresnius prognozavimo rezultatus.

Išorinių faktorių

įvertinimas AR-ABS modelyje

labiau pagerina prognozę

nei ARMA modelyje.

AR-ABS modelis

yra mažiau jautrus duomenų