AUTO

REGRESINIS MAŽIAUSIŲ ABSOLIUTINIŲ NUKRYPIMŲ MODELIS

Auto regresinis mažiausių absoliutinių nukrypimų modelis

AR-ABS ir ARMA modelių teorinis palyginimas

Auto regresijos pritaikymas

klasifikavimo uždaviniuose

Įžanga

Siekiant kuo

didesnio prognozavimo tikslumo

kuriami nauji metodai,

modifikuojami jau sukurtieji

ar pritaikomi tiesioginės paskirties

prognozavimui neturėję metodai

pvz.: ekspertinės sistemos. Ir

atvirkščiai prognozavimui naudoti

metodai pritaikomi klasifikavimo - diagnozavimo uždaviniams

spręsti pvz.: medicinoje,

nustatant paciento priklausymą

vienai ar kitai

rizikos grupei.

Laiko eilučių

modeliai yra vieni tinkamiausių prognozavimo

uždaviniams spręsti. Vienas

seniausių yra auto regresinis slenkančio

vidurkio modelis ARMA. Iš šio

modelio išsirutuliojo visa

eilė daugiau ar mažiau ištirtų

modifikacijų.

AR-ABS - mažiausių absoliučių nukrypimų

modelis yra viena šio modelio, modifikacijų, tiksliau tai AR

modelis, kur vietoj

mažiausių kvadratų metodo

paklaidų minimizavimui naudojamas

paklaidų absoliutiniais didumais

minimizavimas. Todėl šiame darbe

bus skiriamas didelis

dėmesys AR-ABS ir

ARMA modelių teoriniam,

eksperimentiniam palyginimui,

taip pat ir AR-ABS modelio tinkamumo

klasifikavimo uždaviniams spręsti

nustatymui.

Auto regresinis mažiausių absoliutinių nukrypimų modelis

Kadangi mažiausių kvadratų metodas yra labai

jautrus dideliems nukrypimams

duomenyse pvz.:

minimizuojant kvadratinius nuokrypius

didelis nuokrypis toks

kaip 100 turi tokią

pat įtaką kaip

ir dešimt tūkstančių mažų lygių vienetui nuokrypių. Todėl kilo

idėja mažiausių kvadratinių

nuokrypių minimizavimą pakeisti

nuokrypių absoliutiniais didumais

minimizavimu [3; 6].

§ AR-ABS modelio išraiška

Pasinaudotojus (2.1),

(2.2) lygybėmis ir

eliminavus slenkančio vidurkio

dalį AR - ABS modelis

apibrėžiamas taip:

Parametrai apibrėžiami

analogiškai kaip ir ARMA

modelyje:

wt -prognozuojamas skambučių

kiekis rytdienai;

wt-1 -

šios dienos skambučių kiekis;

p -

dienų kiekis - kiek atsimenam

į praeitį;

εt - atsitiktinė paklaida

rytoj;

-

ai,

bi

įtakos koeficientai;

Prognozuojamas

dydis priklauso nuo prieš tai buvusių

reikšmių ir tam

tikro aplinkos poveikio,

kuris apibrėžiamas kaip atsitiktinė skaičių seka, pasiskirsčiusi pagal Gauso dėsnį.

Trumpai tariant tai

yra AR modelis

ir tik a koeficientų radimui

čia bus taikomas ne mažiausių kvadratų, o absoliutinių didumų metodas.

§ Nuokrypių išraiškos AR-ABS modelyje

Pasinaudojus (2.23)

formule nuokrypius galima išreikšti sekančiomis lygybėmis:

![]()

![]()

………………………………

![]()

Paklaida et lygi prognozuojamos reikšmės

ir iki jos turimų

reikšmių sandaugos su

koeficientais a skirtumu. Ir be abejo minimizuodami paklaidą et , gausime

tokius koeficientus a,

su kuriais paklaida bus minimali.

Sekantis žingsnis

yra

funkcijos minimizavimas. Šis absoliutinių

nuokrypių sumos minimizavimas atskleidžia AR-ABS

pavadinimo prasmę.

§ Paklaidos minimizavimas AR-ABS modelyje

Funkcijos f(x) minimizavimui taikomas tiesinis programavimas. Tiesinė tikslo funkcija

išreiškiama formule:

Tiesinės

tikslo funkcijos sprendinio leistinoji

sritis sudaroma iš sekančių ribojimų -

nelygybių:

![]()

![]()

![]()

AR-ABS modelyje įvedama dar viena

modifikacija, kiekvieną koeficientą

a sudaro dviejų komponenčių

vektoriai (2.29). Ši

modifikacija savo ruožtu

sumažina modelio jautrumą

dideliems nuokrypiams [3; 6.3].

Tiesinio

programavimo užduoties sprendimui

galima taikyti visą

eilę tiesinio programavimo algoritmų:

simplekso, elipsoidų

metodą, Karmarkar'o algoritmą (vidinio taško metodas) kurių privalumai

ir trūkumai bus aptarti atskirame poskyryje.

§ Išorinių faktorių įvertinimas

Prognozuojamas dydis

priklausomai nuo jo specifikos gali

priklausyti nuo eilės

įvairių faktorių, pvz. įvairūs

pardavimo apimčių rodikliai gali

priklausyti nuo šventinių

laikotarpių, vykstančių renginių,

reklaminių akcijų, varžybų

ar net oro temperatūros. Tarkime

prognozuojamą objektą, šiuo

atveju skambučių kiekį

įtakoja M faktorių, tuomet

AR-ABS modelį anksčiau apibrėžtą

(2.5) formule galima

modifikuoti, kiekvieną a koeficientą ir w reikšmę

sudarys M komponenčių vektorius:

Tai yra

bendresnis AR-ABS modelis, jį

galima taikyti ir

prognozavimui neįvertinant išorinių

faktorių priimant, kad

M=1. Siekiant supaprastint programinę tokios formulės

realizaciją ją galima

perrašyti taip:

Formulėse (2.12) ir (2.13) atitikmenys:

![]()

§ TP uždavinių sprendimo metodo parinkimas

Elipsoidų

metodas nors ir

yra polinominio sudėtingumo, tačiau praktinių uždavinių

sprendime nepranoksta simplekso

algoritmo, be to

sprendžiant tiesinio programavimo uždavinius elipsoidų

metodu, ribojimai aprašomi

griežtomis tiesinėmis

nelygybėmis, o mūsų

formuluojamame uždavinyje nelygybės

yra negriežtos.

Kiek

sunkiau nuspręsti dėl Karmarkr’o algoritmo kuris pasižymi

žemesniu metodo sudėtingumą

aprašančiu polinomo laipsniu.

Šio metodo trūkumas

tas jog norint spręsti

modulio ženklo problemą reiktų pateikti naują optimizavimo uždavinio, o tiksliau

apibrėžimo srities formulavimą, tokį, kad visos

ribojimų dešiniosios pusės,

išskyrus, vieną , būtų

lygios nuliui.

Sprendžiant

tiesinio programavimo uždavinius

simplekso algoritmu, ribojimai

užrašomi įprastomis

nelygybėmis ir be

jokių papildomų reikalavimų

kaip tai yra

elipsoidų ar Karmarkar’o

algoritme. Atsižvelgus ir į

tai, kad praktinių uždavinių sprendimo

laikas simplekso algoritmu

auga ne greičiau

nei 2m, nuokrypių

absoliutiniais didumais sumos minimizavimui pasirinktas

simplekso algoritmas.

Išanalizavus teorinį optimizavimo uždavinio

sprendimo metodo pasirinkimą svarbu pažymėti ir

tai, jog praktinį

pasirinkimą įtakojo ribotas

optimizavimo įrankių (programinės įrangos)

pasirinkimas. Realiai pasirinkimas gal ir nėra mažas,

tačiau tokios įrangos,

ypač galinčios spręsti

didelius optimizavimo uždavinius,

svarba praktinėje

ekonomikoje diktuoja pinigais

išreikštą kainą.

Sugrįžus

prie nuokrypių absoliutiniais didumais sumos minimizavimo uždavinio siekiant

didesnio aiškumo formules (2.26), (2,27), (2.28),

(2,29) užrašysime išskleista

forma:

Tikslo funkcija-

Ribojimai-

![]() kai

kai

![]()

![]()

u – tai fiktyvus kintamieji,

kurie turi būti lygūs 0,

kad būtų patenkintos (2.27) ir (2.28) arba (2.27’)

ir (2.28’) sąlygos.

AR-ABS ir ARMA modelių teorinis palyginimas

Analizuojant formalias

šių modelių išraiškas

nesunkiai pastebėsime jog abu

šie modeliai panašūs tuo, kad

turi auto regresijos dalį. Esminis šių modelių

skirtumas - nuokrypių minimizavimui taikomas metodas.

Šių modelių skirtumai

pateikti lentelėje Nr. 1

Lentelė Nr.1

|

ARMA |

AR-ABS |

|

|

Neturi; |

|

|

Minimizuojama nuokrypių absoliutiniais

didumais suma: |

|

Optimizavimo uždavinys susiveda į tiesinių lygčių

sistemos sprendimą; |

Optimizavimo uždavinys susiveda į nelygybių sistemos sprendimą; |

|

|

Koeficientai a sudaromi iš dviejų dėmenų: |

Auto regresijos pritaikymas klasifikavimo uždaviniuose

AR modeliai (tuo pačiu ir AR -ABS) su išorinių faktorių įvertinimu gali būti taikomi įvertinti tiesinės regresijos parametrams. Skirtumas tas jog tokiu atveju t - žymės nebe laiko momentus, bet stebimų pavyzdžių kiekį, o AR modelio parametras p – bus lygus nuliui, nes stebimi pavyzdžiai nepriklauso vienas nuo kito ( t.y. i-tasis pavyzdys nepriklauso nuo i-1, i-2 ir t.t.). Tokiu atveju pagrindinis parametras

wM(t), gali būti išreiškiamas per išorinius parametrus

(faktorius) w(t) = (wm(t), m=1,....,M-1) ir išraiška (2.30) keičiama į :

kur t = 1,…,T-1 žinomi pavyzdžiai (žinoma kokiai klasei jie priklauso), o T – pavyzdys, kurio žinome išorinių parametrų reikšmes ir pagal jas spręsime, kuriai klasei priklauso šis pavyzdys. Išraišką (2.37) galima suvesti į vienmatį atvejį:

§ Optimizavimo uždavinio sudarymas

Toliau

tokiu pat principu kaip ir aukščiau

išanalizuoto AR-ABS teorinio modelio sudaryme mūsų tikslas minimizuoti

visų nuokrypių moduliu sumą (žiūr. (2.26’), (2.27’), (2.28’), (2.11)

išraiškas). Tačiau programinėje algoritmo realizacijoje

optimizavimo uždavinio formulių

išreiškimas šiek tiek skiriasi.

Tikslo

funkcija-

Ribojimai-

Kai t kinta nuo 1 iki T-1.

Išsprendus

optimizavimo uždavinį randama M-1 a koeficientų.

§ Klasifikavimas

Klasifikavimo uždavinys skiriasi nuo prognozavimo tuo, jog čia reikės ne vieno a koeficientų rinkinio. Reikia pabrėžti jog optimizavimo uždavinys turės būti sprendžiamas ir randama tiek a koeficientų rinkinių, kiek yra klasių, pvz. Modifikuojant modelį buvo naudojami tokie duomenys:

Lentelė Nr. 2

|

! |

681 |

-84 |

-256 |

-313 |

-6 |

-99 |

-339 |

200 |

48 |

21 |

-8 |

19 |

-51 |

-12 |

|

! |

739 |

-107 |

-224 |

-291 |

-192 |

-273 |

-320 |

190 |

42 |

18 |

-10 |

0 |

-47 |

-9 |

|

! |

704 |

3 |

-316 |

-307 |

-28 |

-76 |

-361 |

206 |

45 |

16 |

-1 |

9 |

-56 |

-15 |

|

? |

436 |

-58 |

-129 |

-64 |

-58 |

-24 |

-135 |

266 |

101 |

23 |

13 |

-32 |

-85 |

-43 |

|

? |

413 |

-41 |

-128 |

-46 |

-55 |

-10 |

-132 |

258 |

90 |

41 |

6 |

-10 |

-39 |

-2 |

|

? |

413 |

-20 |

-120 |

-53 |

-62 |

-10 |

-148 |

259 |

86 |

25 |

-8 |

-9 |

-53 |

5 |

|

( |

576 |

226 |

-204 |

-80 |

-154 |

-168 |

-190 |

204 |

-8 |

9 |

-7 |

-10 |

-16 |

-27 |

|

( |

602 |

180 |

-186 |

-86 |

-164 |

-164 |

-194 |

204 |

-2 |

8 |

-6 |

-8 |

0 |

-29 |

|

( |

658 |

258 |

-192 |

-44 |

-140 |

-156 |

-188 |

224 |

-3 |

-5 |

-16 |

-19 |

-16 |

-27 |

- kur eilutė – tai pavyzdys, o pirmo stulpelio elementas žymi klasę, kuriai priklauso pavyzdys. Akivaizdu jog pateiktame duomenų fragmente išskiriamos 3 klasės. Ieškant a koeficientų pirmajai klasei, reikės taip transformuoti duomenis , kad w(Mt) reikšmės, kur t pavyzdys atitinka „!“ klasę būtų lygios 1, o visos kitos w(Mt) =0; ir tik tuomet spręsti optimizavimo uždavinį.

Lentelė Nr. 3

|

1 |

681 |

-84 |

-256 |

-313 |

-6 |

-99 |

-339 |

200 |

48 |

21 |

-8 |

19 |

-51 |

-12 |

|

1 |

739 |

-107 |

-224 |

-291 |

-192 |

-273 |

-320 |

190 |

42 |

18 |

-10 |

0 |

-47 |

-9 |

|

1 |

704 |

3 |

-316 |

-307 |

-28 |

-76 |

-361 |

206 |

45 |

16 |

-1 |

9 |

-56 |

-15 |

|

0 |

436 |

-58 |

-129 |

-64 |

-58 |

-24 |

-135 |

266 |

101 |

23 |

13 |

-32 |

-85 |

-43 |

|

0 |

413 |

-41 |

-128 |

-46 |

-55 |

-10 |

-132 |

258 |

90 |

41 |

6 |

-10 |

-39 |

-2 |

|

0 |

413 |

-20 |

-120 |

-53 |

-62 |

-10 |

-148 |

259 |

86 |

25 |

-8 |

-9 |

-53 |

5 |

|

0 |

576 |

226 |

-204 |

-80 |

-154 |

-168 |

-190 |

204 |

-8 |

9 |

-7 |

-10 |

-16 |

-27 |

|

0 |

602 |

180 |

-186 |

-86 |

-164 |

-164 |

-194 |

204 |

-2 |

8 |

-6 |

-8 |

0 |

-29 |

|

0 |

658 |

258 |

-192 |

-44 |

-140 |

-156 |

-188 |

224 |

-3 |

-5 |

-16 |

-19 |

-16 |

-27 |

Turint a koeficientų

K rinkinių, kur K- klasių kiekis, bei

naują pavyzdį apibrėžiančių faktorių vertes w1,.....,wM-1 skaičiuosim

wM reikšmes.

![]() - pavyzdžio priklausomumo

k-tąjai klasei reikšmė;

- pavyzdžio priklausomumo

k-tąjai klasei reikšmė;

![]() - a rinkinys k-tąjai klasei;

- a rinkinys k-tąjai klasei;

k = 1,....,K.

Visos apskaičiuotos reikšmės idealiu atveju turėtų pakliūti į intervalą [0;1], tačiau realiai jos gali būti tiek didesnės už 1, tiek mažesnės už 0.

§ Klasifikavimo taisyklės parinkimas

Kai jau turim priklausomybės kiekvienai klasei reikšmes, reikia

nuspręsti pagal kokią taisyklę išrinksim kuriai klasei vis tik priklauso

naujasis pavyzdys.

Pats primityviausias būdas būtų paprasčiausias reikšmių apvalinimas iki

1 arba 0. Sekančiu etapu pavyzdys bus

priskiriamas tai klasei, kur priklausomumo tai klasei suapvalinta reikšmė bus

lygi vienetui. Tais atvejais kai gausime daugiau nei vieną reikšmę = 1

priimsime jog modelis pavyzdžio

nesuklasifikavo, t.y. net nežinant,

kokiai pavyzdys iš tikrųjų klasei priklauso galima teigti jog

modelis neteisingai klasifikavo.

![]()

Kitas

būdas – gautas priklausomumo reikšmes sunormalizuoti į intervalą [0; 1] pagal formulę :

O toliau gautas reikšmes tokiu pat principu apvalinti iki 1 arba 0.

Galimas ir kitas samprotavimo būdas – normalizavimu eliminuojama dalis

svarbios informacijos, kaip pvz.:

reikšmė 1,1 reiškia labai stiprų priklausymą kokiai tai klasei, analogiškai

-0,1 stiprų nepriklausymą. Todėl iškyla klausimas ar tikrai reiktų duomenis

normalizuoti.

Svarbu pastebėti, jog ne visada gali tenkinti paprasčiausias

apvalinimas, pvz.: toks apvalinimas 0,51 → 1, o 0,49 → 0 gali būti nepakankamai griežtas. Tokiu atveju galima įvesti intervalą, į kurį

pakliuvus reikšmė būtų apvalinama į vieną ar kitą pusę. Pvz.: turime intervalo ilgį l = 0,4.

![]() 0 0,5 1

0 0,5 1

![]()

![]() d1

l/2 1- l/2 d2

d1

l/2 1- l/2 d2

Jeigu reikšmė paklius į intervalą [1-l/2; d2] bus apvalinama į 1, o jei į intervalą [d1; l/2] bus apvalinama į 0. Jei reikšmė paklius į intervalą (1-l/2; l/2) nebus sprendžiama apie pavyzdžio priklausymą tai klasei.

Toks pasitikėjimo

intervalo keitimas gali būti taikomas tiek normalizuotiems, tie nepakeistiems

rezultatams.

Kuomet

reikia suklasifikuoti nedaug

pavyzdžių, gali pasikliauti

žmogaus intuicija pateikiant

jam tik konkretaus naujo pavyzdžio

priklausomumo kiekvienai klasei

reikšmes.

Pograminė realizacija

AR-ABS modelio

programa ir jos sudedamieji moduliai yra parašyti JAVA programine kalba, todėl

ji gali būti vykdoma kaip JAVA „applet’as“ arba kaip JAVA vykdomoji programa (JAVA „application“). Privalumas vykdant

programą kaip JAVA „applet’ą“ yra akivaizdus, ji gali būti pasiekiama per internetą

ir paleidžiama vykdyti iš Html failo. Šią programą galima

išplėsti, prijungiant naujus optimizavimo modelius, panaudojant pačias

naujausias JAVA programinės kalbos savybes.

Tiesinio programavimo uždavinio sprendimui

naudojama Michel Berkelar sukurta programa – „Lp_solve“. Tai geriausia

internete esanti nekomercinė

tokio pobūdžio programa. Ji sprendžia didelius iki 30 tūkstančių kintamųjų turinčius

tiesinio programavimo uždavininius [7]. Pats autorius programą

realizavo C- programavimo kalba.

Šiuo metu internete yra JAVA, Perl programavimo kalbomis perrašyta

programa. Siekiant užtikrinti

programos veikimą interneto aplinkoje pasirinkta „Lp_solve“ JAVA versija.

Kuriant grafinę

vartotojo sąsają naudojami

standartiniai grafiniai elementai tokie

kaip pranešimai, langai ir kiti

pritaikant juos programai.

„Lp_solve“ pritaikymo ir naudojimo problematika

Visi „Lp_solve“ JAVA kalba klasių tekstai buvo sukurti automatinio konvertavimo iš C būdu [8]. Konvertavimas yra iš C į JAVA yra problematiškas ypač dėl C kalboje naudojamų rodyklių, todėl gali atsirasti nesutapimų tarp „Lp_solve“ C ir JAVA versijų pateikiamų tiesinio programavimo uždavinių sprendinių. Tam, kad preliminariai ištirti „Lp_solve“ JAVA versijos patikimumą keli TP uždaviniai buvo pabandyti spręsti „Lp_solve“ JAVA, „Lp_solve“ C versijomis bei MATLAB paketu. Tyrimas parodė jog šiais trim metodais sprendžiant tą patį uždavinį gaunami tokie pat rezultatai. Šio tyrimo rezultatai pateikiami priede Nr. 1.

Apibendrinant, realizuotas AR-ABS modelis

JAVA programavimo kalba.

Programa nesudėtingai

paleidžiama per interneto naršyklę.

Programoje realizuota:

Galimybė tirti

AR-ABS modelį, ieškoti optimalų

atsimenamų į praeitį momentų

kiekį, prognozuoti ne tik

vieną žingsnį į ateitį,

bet ir pasinaudojant turimais duomenimis

įvertinti vidutinę daromą modelio paklaidą

prognozuojant vieną žingsnį

į ateitį ar norimą

kiekį žingsnių, kiekviename

žingsnyje priimant, jog turime

realių duomenų seką iki pat

prognozuojamo momento. Realizuota

galimybė prognozuoti visą eilę

momentų į ateitį ir taip pat

įvertinti daromą modelio

paklaidą. Įvesta AR-ABS

modelio modifikacija, bei realizuotos papildomos sprendimų

priėmimo metodikos

leidžiančios AR-ABS modelio

pagalba spręsti ne tik prognozavimo, bet ir diagnozavimo uždavinius.

Tyrimo rezultatai

Modelio eksperimentiniam tyrimui buvo naudojami

skirtingų charakteristikų

duomenys: sunkiai prognozuojami finansiniai akcijų, valiutų kurso kitimo ir nefinansiniai, pasižymintys dideliais svyravimais

užsakymų priėmimo centro apkrovimo

duomenys. Skirtingiems duomenims skiriasi optimalus

atsimenamų į praeitį laiko momentų

kiekis. Duomenims, su kuriais

buvo atliekamas tyrimas, optimalus atsimenamų

į praeitį laiko momentų kiekis yra iš intervalo [5, 48]. a

koeficientų įtakos prognozei

tyrimas parodė, jog

prognozuojant finansinius duomenis

labai didelę įtaką prognozuojamai reikšmei turi pirmasis koeficientas, t.y. tai kas buvo šiandien, o visų likusių

įtaka labai silpna. Tai

reiškia, jog prognozuojant finansinius

duomenis AR- ABS modelis tarsi virsta Random Walk modeliu.

Analizuojant a koeficientų

įtaką užsakymų kiekio prognozei, nustatyta, kad prognozei

apylygiai didžiausią įtaką turi

tai kas buvo šiandien ir kas buvo prieš

savaitę. Tai rodo, jog nefinansiniuose duomenyse modelis neblogai išskiria pasikartojamumą.

Vidutinė daroma modelio paklaida visais atvejais buvo mažesnė (nuo 2 iki

15 kartų ) nei vidutinis absoliutinis nuokrypis duomenyse. Kuomet

įvertinami išoriniai faktoriai,

sumažėja optimalus atsimenamų į

praeitį laiko momentų kiekis, taigi prognozė tampa labiau

priklausoma nuo išorinių faktorių nei

nuo praeities, tą patvirtina ir a

koeficientų stebėjimai. Išorinių faktorių įvertinimas šiek tiek

sumažina AR-ABS modelio daromą vidutinę paklaidą.

Lyginant

prognozavimo rezultatus AR – ABS ir ARMA

modeliais, nustatyta jog

AR- ABS modelis beveik visais

atvejais naudoja didesnį optimalų

atsimenamų į praeitį laiko monetų kiekį.

AR- ABS modelis finansinius duomenis prognozuoja su apytiksliai 10 kartų mažesne paklaida nei

ARMA, užsakymų priėmimo telefonu duomenis prognozuoja su apytiksliai

2 kartus mažesne paklaida.

Tad AR-ABS modelis yra išties mažiau jautrus

dideliems duomenų svyravimams.

Tiriant

AR-ABS modelio pritaikymo galimybę klasifikavimo – diagnozavimo

uždaviniams spręsti buvo naudoti skaitmenų ir skyrybos simbolių atpažinimui skirti duomenys. AR-ABS modelis teisingai klasifikavo atitinkamai 92% ir 78%

pavyzdžių, tačiau sprendžiant

didesnius klasifikavimo

uždavinius „Lp_solve“

nerado sprendinio. „Lp_solve “

TP uždavinius sprendžia

Simplekso algoritmu, o

kuomet yra bent

viena pora tiesiškai

arba beveik tiesiškai

priklausomų pavyzdžių, matricos

A determinantas lygus arba artimas

0 ir

Simplekso algoritmas neranda

optimalaus sprendinio. Tad

kol, kas galima teigti, kad AR-ABS

modelis naudojant simplekso algoritmą

TP uždaviniui spręsti neblogai

sprendžia nedidelius klasifikavimo uždavinius.

Ateityje, norint AR-ABS modelio pagalba spręsti didelius klasifikavimo uždavinius, simplekso algoritmą reiktų pabandyti pakeisti kitu tiesinio programavimo metodu pvz. vidinio taško metodu. Taip pat būtų įdomu patyrinėti slenkančio vidurkio įvertinimo įtaką daromai modelio paklaidai.

Programos naudojimo aprašymas

Programą „AR-ABS“ galima paleisti vykdymui interneto naršyklės pagalba surinkus atitinkamą internetinį adresą arba jei programos failai yra vietinėje sistemoje atsidaryti index.htm arba Applet1.html failus. Programą galima rasti tokiu internetiniu adresu: http://www.soften.ktu.lt/~mockus (Software Systems direktorijoje );

Pastaba, kadangi programos išeities kodas buvo sukompiliuotas JDK1.3 (JAVA DEVELOPMENT KIT) versija, interneto naršyklėje turi būti įdiegti JDK1.3 priedai (Plug-in) arba sistemoje instaliuota visas JDK1.3 paketas.

Programa taip pat galima paleisti vykdymui Appletviewer.exe programos pagalba (žinoma šiuo atveju, sistemoje turėtų būti instaliuota JDK). Iš JDK1.2.2 (ar aukštesnės versijos) direktorijoje esančios BIN direktorijos failą Appletviewer.exe reiktų nukopijuoti į direktoriją, kurioje randasi sukompiliuotų programos išeities tekstų klasių archyvas (ARABS.jar) ir galiausiai paleisti failą Run_ARABS.bat vykdymui. Nurodytame internetiniame puslapyje rasite nuorodą „arcive“, čia esančiame archyve pateikiami programa (visi išeities tekstai), duomenų failai, paleidžiamieji failai, bei aprašymas.

Programos išorinis interfeisas nėra apkrautas grafiniais elementais, tad norint naudotis programa neprireiks ypatingų įgūdžių, čia svarbiau bus suprasti parametrų apibrėžiančių konkretų AR-ABS modelį, bei skaičiavimų atlikimo scenarijų esmę.

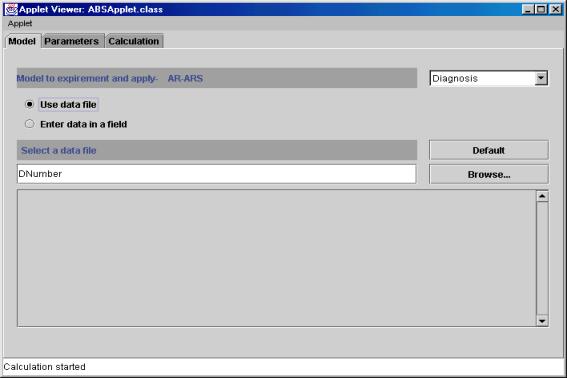

Tik paleidus šią programą jūs išvysite tokį vaizdą:

19 pav.

Modelio langas

Žemiau

esančiame įvedimo lauke pagal

nutylėjimą nurodytas DNumber duomenų failas. Pasirinkus “Use data file

“ opciją duomenys bus imami

iš šio failo. Norint pasirinkti

kitą duomenų failą įvedimo lauke reikia surinkti

norimo failo, esančio tame

pačiame kataloge kaip ir

programa pavadinimą arba

nurodyti pilną kelią

iki failo. Pastaba, mygtukas „Browse….“ programą leidžiant

naršyklėje neveiks.

Iškilus problemoms pasirenkant failą visada galima atstatyti failą kuris buvo nurodytas tik ką paleidus programą, tereikia paspausti mygtuką „Default“. Pasirinkus „Enter data in a field“ opciją duomenys turės būti patalpinti po failo įvedimo lauku esančiame lauke.

Taip pat šiame lange galima pasirinkti, kokį uždavinį spręsime prognozavimo ar klasifikavimo-diagnozavimo. Sprendžiant prognozavimo uždavinį galima naudoti „call.data“ arba „armatest“ failus, o klasifikavimo „Dnumber“ arba „Dnumber0.txt“

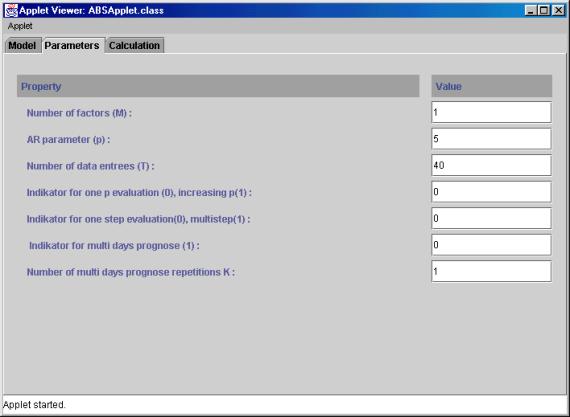

Toliau galima pereiti į sekantį langą „Parameters“ (parametrai), jei sprendžiamas prognozavimo uždavinys jis atrodys sekančiai:

20 pav. Parametrų langas

Nors iš pirmo žvilgsnio šiame lange tėra tik keletas įvedimo laukų, tačiau reikia nepamiršti jog įvesti skaitmenys šiuose laukuose turės lemiamą reikšmę AR-ABS modelio sudarymui, atliekamų skaičiavimų specifikai bei gautų rezultatų pateikimo formai.

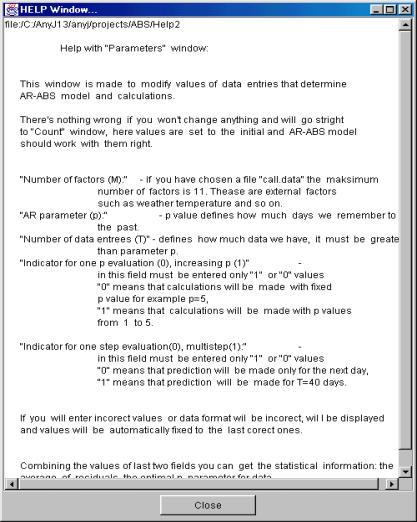

1. „Number of factors (M) :“ - įvedimo lauke galima įvesti skaičių iš intervalo [1; 32767]. Įvestas skaičius apibrėš išorinių faktorių kiekį, kurie bus įvertinami tiek sudarant konkretų AR-ABS modelį tiek prognozuojant sekančiam laiko momentui. M= 1 reikš jog atsižvelgiama tik į patį prognozuojamą didį ir jo reikšmes praeities momentais. Rekomenduojama, kad išorinių faktorių kiekis nebūtų didesnis nei duomenų failo eilutės elementų kiekis, priešingu atveju duomenys apibrėšiantys išorinius faktorius bus imami iš sekančių failo eilučių.

2. „AR parameter (p) :“ - įvedimo lauke galima įvesti skaičių iš intervalo [0;32767], jis apibrėžia laiko momentų į praeitį kiekį, kuriuos mes atsimename.

3. „Number of data entrees (T):“ - įvedimo lauke galima įvesti skaičių iš intervalo [1;32767]. Įvesta reikšmė apibrėš tariamai turimų duomenų kiekį. Duomenų kiekis (T) turi būti didesnis už antrajame lauke įvestą dydį.

4. „Indicator for one p evaluation (0), increasing p(1)“ - įvedimo lauke gali būti įvesta reikšmė 0 arba 1.

„0“ - reikš jog skaičiavimai bus atlikti vieną kartą su pasirinkta p reikšme.

„1“ - reikš jog skaičiavimai bus atlikti p kartų, pirmą kartą p=1, antrą p=2 ir t.t. Bus rastas optimalus p parametras, tai yra toks su kuriuo gaunami mažiausi nuokrypai prognozuojamų dydžių nuo realių.

5. „Indicator for one step evaluation (0), multistep (1)“ - šiame įvedimo lauke taip pat gali būti įvestas tik 0 arba 1.

„0“ - reikš jog prognozuosim tik vienam sekančiam laiko momentui T+1.

„1“ - reikš jog prognozuosim tokiam pat kiekiui laiko momentų, kokia buvo duomenų imtis T, t.y prognozuosim T+1, T+2, T+3 …T+T laiko momentams. Bus rastas vidutinis nuokrypis absoliutiniu didumu prie tam tikro parametro p.

6. „Indicator for multi days prognose (1):“ - šiame įvedimo lauke taip pat gali būti įvestas tik 0 arba 1.

„1“ - reikš jog prognozuosim tokiam pat kiekiui laiko momentų į ateitį kokia kokia buvo duomenų imtis T.

7. „ Number of multi days prognose repetitions K:“ –reikš kiek kartų, prognozuojant eilę laiko momentų į ateitį, kiekvienam laiko momentui bus kartojama prognozė.

Programa vykdo griežtą šių parametrų įvedimo kontrolę, neteisingai įvesta reikšmė yra atstatoma į paskutinę teisingą ir pranešama atitinkama perspėjimo žinute.

Jei sprendžiamas klasifikavimo uždavinys "Parameters" langas atrodys sekančiai:

1. „Number of factors (M) :“ – nurodoma kiek faktorių apibrėžia kiekvieną pavyzdį;

2. „Confidence value“ – reikšmė nuo 0 iki 1, 1 reikš jog priklausomumo reikšmei esant 1 bus vykdomas paprastas aritmetinis apvalinimas į 0 arba vienetą, o jei parinksime 0,4 – į 1 bus apvalinama tik didesnė arba lygios 0,8 reikšmės ir atvirkščiai į 0 mažesnės arba lygios 0,2.

3. „Number of data entrees (T)“ – nurodo kiek pavyzdžių bus naudojama sprendžiant optimizavimo uždavinį.

4. Po paskutiniu įvedimo lauku esančiame lauke patalpinti pavyzdžiai kuriuos modelis klasifikuos, pirmas simbolis nurodo klasę.

21 pav. Parametrų langas

Skaičiavimų („Calculation“) lange esančių mygtukų pagalba atliekami sekantys veiksmai:

§ Paspaudus mygtuką „Calculate“ vykdomi skaičiavimai;

§ Mygtuku „Stop“ skaičiavimai nutraukiami. Skaičiavimai nutraukiami baigus loginį skaičiavimų vienetą, o ne iš karto.

§ Paspaudus mygtuką „Graphic“ - atskirame lange bus pateiktas skaičiavimo rezultatų grafikas.

§ Paspaudus mygtuką „Detale results“ atskirame lange, bus pateikti detalūs rezultatai.

Vykdant skaičiavimus galimi pranešimai apie problemas atsiradusias skaitant duomenis iš failo.

22 pav. Skaičiavimų langas

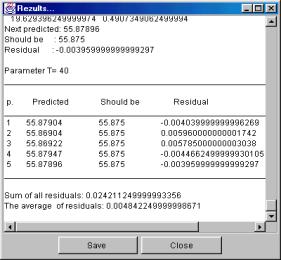

Gauti skaičiavimo rezultatai prognozuojant analizuojami taip:

„p“ - atsiminimo į praeitį momentų kiekis;

„Predicted“ - sekantis prognozuojamas dydis;

„Should be“ - koks iš tikrųjų dydis turėtų būti;

„Residuals“ - nuokrypis prognozuojamo nuo tikrojo dydžio;

„Sum of all residuals“ - suma visų nuokrypių absoliutiniu didumu;

„The average of residuals“ - vidutinis nuokrypis;

„The optimal p parameter:“ - optimali p parametro reikšmė.

Parinkus kitokius parametrus skaičiavimo kontrolei galimi šiek tiek kitokie rezultatų pateikimo atvejai, tačiau raktiniai žodžiai išlieka tokie patys.

Detalesni rezultatai pateikiami atskirame lange, kuris

aktyvuojamas paspaudus „Detaled

rezults“ mygtuką.

23. pav. Detalių rezultatų langas sprendžiant

prognozavimo uždavinį

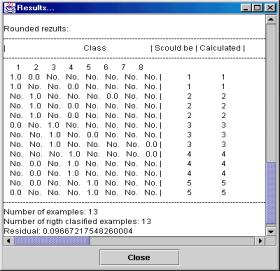

Sprendžiant klasifikavimo uždavinį

gauti rezultatai analizuojami

sekančiai:

„Class“ – priklausomumo kiekvienai klasei suapvalinta reikšmė;

„Should be“ – kokiai klasei iš tikrųjų priklauso pavyzdys;

„Calculated“ – kokiai klasei naująjį pavyzdį priskyrė modelis;

„Number of examples“ – klasifikuojamų pavyzdžių kiekis;

„Number of rigth clasified examples“ –teisingai klasifikuotų pavyzdžių kiekis.

24.

pav. Detalių rezultatų langas sprendžiant klasifikavimo uždavinį

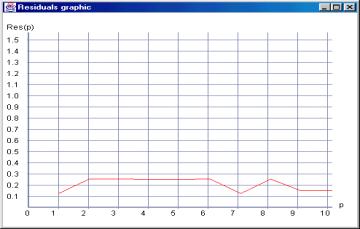

Kuomet sprendžiamas prognozavimo uždavinys paspaudus „Calculation“ lange esantį mygtuką „Graphic“ (mygtukas bus aktyvus jei „Parameters“ lange „Indicator for one p evaluation (0), increasing p(1)“ įvedimo lauke buvo įvesta reikšmė -1) lange „Residuals graphic“ bus pateiktas grafinis nuokrypio priklausomybės nuo parametro p atvaizdavimas.

25. pav. Nuokrypio priklausomybės nuo p grafikas

Iškilus problemų naudojantis programa ar pamiršus esančių objektų (mygtukų, įvedimo laukų ir kt.) paskirtį galima iškviesti pagalbos langą „HELP Window…“ pavaizduotą 20 pav. Paspaudus dešinį pelės klavišą bet kuriame iš trijų pagrindinių langų („Model“, „Parameters“, „Calculation“) atsiranda mygtukas „Help..“, jį paspaudus atsidaro „HELP Window…“ langas.

26 pav. Pagalbos langas